2015-01-22

2015-01-22 459

459При организации ЗП необходимо превратить материальную заинтересованность работников в средство повышения эфф. производства. Необходимо установить непосредственную зависимость размеров оплаты от его количества и качества. Это достигается путём использования форм и систем оплаты труда.Формы оплаты труда:повременная(простая, повременно-премиальная), сдельная (прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная, аккордная, коллективно-сдельная). Разновидности этих форм называют системами. Использование той или иной формы зависит от конкретных условий. Различие между этими двумя формами заключается в способе учёта количества труда: через рабочее время или через количество труда. Повременная – форма, при которой з/п начисляется по установленной тарифной ставке (окладу) за фактически отработанное время.

Условия применения: Табельный учёт отработанного времени, Тариф. Раб., Создание на рабочих местах необходимых условий для эффективного труда.

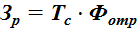

При повременной форме заработок работника определяется по формуле:

,где Тс – тарифная ставка в ед. времени; Фотр – фонд отработанного времени. Простая повременная – работник получает тарифную з/п. Повременно премиальная – тарифный заработок + премия.

,где Тс – тарифная ставка в ед. времени; Фотр – фонд отработанного времени. Простая повременная – работник получает тарифную з/п. Повременно премиальная – тарифный заработок + премия.

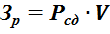

Сдельная форма – означает то, что мерой труда явл. выработанная продукция, оценка труда производится в соответствии со сдельной расценкой.  ,где Рсд – сдельная расценка за единицу продукции, руб.; V – объем продукции.Данная форма стимулирует улучшение количественных показателей работы.

,где Рсд – сдельная расценка за единицу продукции, руб.; V – объем продукции.Данная форма стимулирует улучшение количественных показателей работы.

Системы:

Прямая сдельная – з/п увеличивается прямо-пропорционально объёму выполненной работы: Зр=Рсдпр·V Сдельно-прогрессивная – выработка в пределах исходной нормы оплачивается по прямым расценкам, сверхнормы – по повышенным: Зр=Рсдпр·V1+ Рсдпрог·V2 Сдельно-премиальная – к з/п, определенной по прямым расценкам, добавляют премию за достижение определенных показателей. Косвенно-сдельная – применяется при оплате труда рабочих, обслуживающих основное производство.

Аккордная – применяется при нештатных ситуациях. Система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Коллективная сдельная – заработок бригаде или звену начисляется в целом и распределяется между её членами, в зависимости от КТУ и квалификации. Оплата труда в процентах от выручки — при ней заработок зависит от объема реализации продукции предприятием: З% выр. = Объем реализации × % платы, руб. З/п по способам расчёта с работниками бывает индивидуальной и бригадной.При индивидуальной – з/п начисляется только за выполненные работником работы.