2015-01-30

2015-01-30 673

673Обмен акций на основе соотношения рыночных цен позволяет искусственно завышать значение прибыли на акцию и вводить в заблуждение рынок. Без реальных изменений деятельности и преимуществ слияния этот процесс может обеспечить рост значения показателя прибыли на акцию.

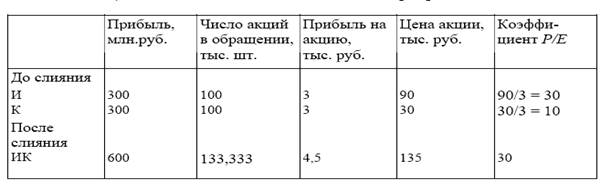

Например, корпорация И является быстрорастущей и имеет высокое значение коэффициента Р/Е. Принято решение о слиянии с компанией К, которую отличает низкий рост и низкое значение коэффициента Р/Е. Данные по корпорациям до и после слияния приведены в табл. 9.2.

Таблица 9.2. Финансовые показатели по корпорациям И и К

Слияние строится на обмене акций К на новые акции И. Из соотношения рыночных цен имеем, что на 3 акции К будут выпущена 1 акция И. Для компенсации акционерам К будет выпущено дополнительно 33333 акции И (взамен 100 тыс. акций К). После слияния в обращении будет находиться 133,333 тыс. акций. Значение прибыли на акцию будет рассчитываться как отношение обшей прибыли к числу акций: 600 млн. руб. / 133,333 тыс. шт. = 4,5 тыс. руб. Возрастание прибыли на акцию является результатом только процесса обмена акций. Если руководство сумеет убедить рынок, что в результате слияния перспективы улучшатся и сохранится соотношение Р/Е, то цена акции И возрастет до 135 тыс. руб. До слияния рыночная цена корпораций составляла:

SH = 100 тыс шт. х 90 тыс. руб. = 0,9 млрд. руб.;

SK = 100 тыс. шт. х 30 тыс. руб. - 0,3 млрд. руб.

Оценка после слияния при отсутствии эффекта синергизма должна быть 1,2 млрд. руб. Если цена акции ПК поднимется до 135 тыс. руб., то оценка капитала ИК составит 135000 х 133333 = 1.8 млрд. руб. Реальное отношение цены к прибыли должно быть равно 20 при предположении, что рынок правильно оценивал компании до слияния (при слиянии двух корпораций с равными значениями прибыли, у которых Р/Е = 30. Р7/Е = 10, коэффициент по комбинации юс должен быть равен 20). Если рынок правильно оценивает процесс слияния, то не произойдет роста цены акции (в данном примере выше 90 тыс. руб.). Соотношение цены и прибыли сохранится, пока новая корпорация не убедит рынок в новых возможностях роста. Если рынок убедится в наличии эффекта синергизма (получаемые прибыли превысят сумму по ожидаемым прибылям корпораций в отдельности), то цена акции возрастет. Если эффект синергизма не проявился и рынок правильно оценивает корпорации, то коэффициент Р/Е новой корпорации (объединенной) будет приближаться к среднему из коэффициентов корпораций, вошедших в новое образование. Цена акции в такой ситуации понизится (если поглощается корпорация с низким значением Р/Е).