2015-01-30

2015-01-30 751

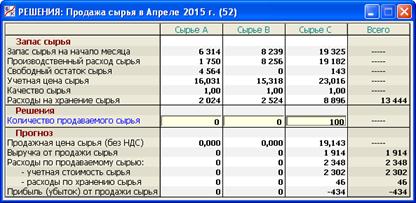

751В данном разделе программы (рис. 2.14) принимаются решения, связанные с продажей сырья.

Рис. 2.14. Раздел «Решения/Продажа сырья»

1. Правила игры, связанные с продажей сырья

Сырье видов А, В и С можно использовать только для производства продукции соответствующего вида. Поэтому если решено полностью закрыть, например, производство А, то остающееся сырье вида А уже никак нельзя использовать по назначению. Его можно только продать.

Считается, что сырье, заявленное к продаже, будет приобретено одним покупателем по заранее неизвестной рыночной цене, которая зависит от качества и количества этого сырья. Чем большая партия сырья будет выставлена на продажу, тем меньше окажется его рыночная цена.

2. Данные для принятия решений по продаже сырья

В верхней части окна раздела показываются:

· запас сырья на начало месяца;

· производственный расход сырья в текущем месяце – величина, вычисляемая в разделе «Решения/Производство продукции» (см. п. 2.3);

· свободный остаток сырья – разница между запасом сырья на начало месяца и его производственным расходом в текущем месяце;

· учетная цена сырья – средняя покупная цена единицы сырья в запасе на начало месяца;

· качество сырья – средневзвешенное качество сырья в запасе на начало месяца;

· расходы на хранение сырья – величина, равная, по правилам игры, 2% от стоимости запаса сырья на начало месяца.

3. Принятия решений по продаже сырья

Пользователь указывает количество продаваемого сырья в пределах его свободного остатка.

После принятия этого решения покажутся прогноз продажной цены сырья, точность которого составляет 5%, и прогноз выручки от продажи сырья, который используется при составлении прогноза денежного потока (см. п. 2.15).

Прогноз расходов по продаваемому сырью рассчитывается как сумма учетной (покупной) стоимости сырья и части расходов по хранению сырья, приходящейся на продажи. Смысл последнего показателя состоит в следующем. Если сырье в текущем месяце не продается, то вся сумма расходов на хранение сырья включается в производственную себестоимость продукции (см. п. 5.4). В противном случае часть этих расходов, приходящаяся на проданное сырье в общем объеме сырья, выбывшего со склада, относится на финансовый результат от продажи.

Прогноз прибыли (убытка) от продажи сырья – это разница между прогнозом выручки и прогнозом расходов. После перехода к следующему месяцу можно будет увидеть фактический результат от продажи сырья в разделе «Отчеты/Продажа оборудования и сырья» (см. п. 5.11).

В предыдущих пунктах настоящей главы рассказывалось о разделах программы, в которых пользователь принимает решения, связанные с основной производственной деятельностью Предприятия. Теперь обратимся к разделам программы, где принимаются решения по его финансовой и инвестиционной деятельности.