2015-01-30

2015-01-30 404

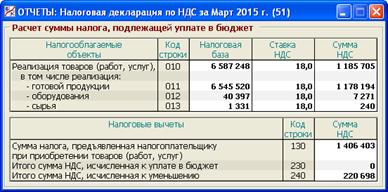

404Обратимся теперь к содержанию данного раздела программы (рис. 7.14).

Рис. 7.14. Раздел «Отчеты/Декларация по налогу на добавленную стоимость»

Здесь условно воспроизведена действующая налоговая декларация по налогу на добавленную стоимость (далее – Декларация), утвержденная приказом Минфина РФ от 15.10.2009 № 104н, разумеется, в части, относящейся к математической модели игры.

Следует подчеркнуть, наша модель не затрагивает тех вопросов исчисления НДС, которые вызывают наибольшие трудности на практике (НДС по ставке 0% при экспорте, НДС по капитальному строительству, по бартерным сделкам, по полученным и выданным авансам и т.д.). Поэтому Декларация в программе выглядит обманчиво просто.

До 2008 г. налоговым периодом для расчета НДС признавался календарный месяц. Начиная с 2008 г., этот налог рассчитывается с предоставлением Декларации раз в квартал, а уплачивается равными долями в течение последующих трех месяцев. В данной версии программы мы решили пока сохранить ранее действовавшую периодичность расчета налога. Далее имеется в виду, что обороты по тому или иному счету бухгалтерского учета берутся за календарный (отчетный) месяц.

Строка 010 «Реализация товаров (работ, услуг)» равняется сумме нижеследующих строк 011, 012 и 013.

В столбце «Налоговая база» показываются суммы реализации без НДС:

- по строке 011 «Реализация продукции» – кредитовый оборот по счету 90/1 за вычетом дебетового оборота по счету 90/2;

- по строке 012 «Реализация оборудования» – кредитовый оборот по счету 91/11/1 за вычетом дебетового оборота по счету 91/11/1Н;

- по строке 013 «Реализация сырья» – кредитовый оборот по счету 90/12/1 за вычетом дебетового оборота по счету 90/12/1Н.

При этом вычтенные дебетовые обороты (суммы НДС в выручке от реализации) показываются в столбце «Сумма НДС». Счета учета НДС в реализации (90/2, 90/11/1Н, 91/12/1Н) корреспондируют с кредитом счета 68/3 «Расчеты по НДС» (операции 47, 95, 107 из табл. 4.2), и никаких других сумм по кредиту этого счета не проходит. Поэтому итог по столбцу «Сумма НДС» может быть получен также как кредитовый оборот по счету 68/3.

По строке 130 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг)» показываются обороты по дебету счета 68/3 и кредиту счета 19 «НДС по приобретенным ценностям». Здесь следует напомнить, что в математическую модель программы заложена упрощенная гипотеза, согласно которой «входной» НДС возникает только при совершении ограниченного числа операций, перечисленных в конце п. 4.2.

В то же время, согласно главе 21 НК РФ, операции купли-продажи акций (как и любых других ценных бумаг) налогом на добавленную стоимость не облагаются.

НДС по приобретенным ценностям (полученным услугам) первоначально отражается по дебету счета 19, а затем списывается в дебет счета 68/3 (принимается к вычету), что и формирует строку 130.

При этом НДС по всем операциям, кроме покупки оборудования, принимается к вычету в месяце получения соответствующих товаров (услуг), а НДС при покупке оборудования – в следующем месяце (в момент ввода оборудования в эксплуатацию). Таким образом, сальдо счета 19 на конец отчетного месяца может включать в себя лишь НДС по оборудованию, приобретенному в данном месяце. Строка 230 «Итого сумма НДС, исчисленная к уплате в бюджет» равняется разнице строк 010 и 130, если эта разница положительна, и нулю в противном случае. Строка 240 «Итого сумма НДС, исчисленная к уменьшению» равняется разнице строк 130 и 010, если эта разница положительна, и нулю в противном случае.

Если на конец отчетного месяца счет 68/3 имеет кредитовое сальдо, то НДС в размере этого сальдо уплачивается в бюджет в начале следующего месяца (операция 34 из табл. 4.2).