2015-01-30

2015-01-30 319

319В данном разделе программы приводится расчет налога на имущество Предприятия в соответствии с положениями главы 30 «Налог на имущество организаций» НК РФ, вступившей в силу с 1 января 2004 г.

Следует подчеркнуть, что данная глава существенно изменила действовавший ранее порядок расчета налога на имущество. Сохранилось, пожалуй, только то, что расчеты по данному налогу должны производиться ежеквартально. При этом суммы налога, исчисленные внутри календарного года, трактуются как авансовые платежи. По терминологии НК РФ, это означает, что налоговым периодом при расчете налога на имущество признается календарный год, а отчетными периодами – 3, 6 и 9 месяцев календарного года.

Основные изменения состоят в следующем:

- налоговая база рассчитывается теперь только на основе остаточной стоимости основных средств. Раньше учитывались также запасы сырья, готовой продукции, товаров и другие активы организации;

- в целях исчисления налога и авансовых платежей остаточная стоимость основных средств рассчитывается на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца. Раньше стоимость имущества «замерялась» на начало каждого квартала;

- авансовые платежи рассчитываются независимо друг от друга. Раньше они рассчитывались нарастающим итогом с начала года, как в налоге на прибыль. При расчете за 12 месяцев сумма авансовых платежей вычитается из годовой суммы налога, и возникает сумма окончательной доплаты (переплаты) налога.

Говоря в целом, порядок расчета налога на имущество значительно упростился.

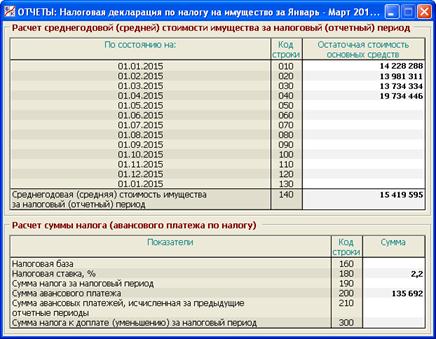

Обратимся теперь к содержанию данного раздела программы (рис. 7.15).

Здесь воспроизведена Налоговая декларация по налогу на имущество организаций (далее – Декларация), утвержденная приказом Минфина РФ от 23.03.2004 № САЭ-3-21/224. Соответственно, окно раздела состоит из двух секций:

- Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период

- Расчет суммы налога (авансового платежа по налогу)

Рис. 7.15. Раздел «Отчеты/Декларация по налогу на имущество»