2015-01-30

2015-01-30 375

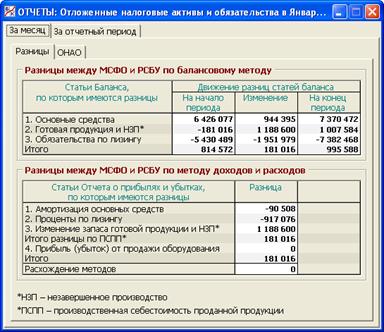

375Эта закладка состоит из двух секций, где показывается движение разниц между МСФО и РСБУ с точки зрения двух упомянутых выше методов (рис. 8.8).

Рис. 8.8. Раздел «Отложенные налоговые активы и обязательства/Разницы»

Рассмотрим эти секции по отдельности.

Секция «Разницы между МСФО И РСБУ по балансовому методу»

В табл. 8.5 показано, по каким формулам рассчитываются поля данной секции.

Табл. 8.5 РАЗНИЦЫ МЕЖДУ МСФО И РСБУ ПО БАЛАНСОВОМУ МЕТОДУ

| Статьи Баланса, по которым имеются разницы | Движение разниц статей баланса | |||

| На начало периода | Изменение | На конец периода | ||

| Основные средства | САН (М/01) + САН (М/02) + САН (М/08) | ОА (М/01) + ОА (М/02) + ОА (М/08) | САК (М/01) + САК (М/02) + САК (М/08) | |

| Готовая продукция и незавершенное производство | САН (М/43) + САН (М/20) | ОА (М/43) + ОА (М/20) | САК (М/43) + САК (М/20) | |

| Обязательства по лизингу | САН (М/76/1) | ОА (М/76/1) | САК (М/76/1) | |

| Итого | Стр01 + Стр02 + Стр03 |

Здесь использованы обозначения бухгалтерских функций, введенные в п. 4.3.

Напомним, что для любого счета N всегда соблюдается следующая формула, называемая балансом счета: САК (N) = САН (N) + ОА (N),

т.е. алгебраическое сальдо счета на конец данного периода равняется сумме алгебраического сальдо счета на начало периода и алгебраического оборота по счету за период. Поэтому в данной таблице просто показываются балансы счетов типа М, отражающих разницы между МСФО и РСБУ в оценке активов и обязательств. При этом в зависимости от закладки первого уровня под периодом понимается либо отчетный месяц, либо отчетный период с начала года.

Данные столбца «На конец периода» (одинаковые для обеих закладок) образуют значения столбца «Разницы» для соответствующих статей Бухгалтерского баланса по МСФО, представленного в п. 8.6. Только следует еще учесть, что задолженность по лизингу разбивается там на краткосрочную и долгосрочную часть.

Важно подчеркнуть, что обороты, показываемые в столбце «Изменение», порождаются соответствующими из операций 1 – 18, приведенных в табл. 8.3. После того, как эти операции за отчетный месяц введены, становится возможным рассчитать суммы операций 19 – 21 по формулам, указанным в пп. 7 п. 8.3. Как видно, они получаются путем умножением месячных сумм, стоящих в столбце «Изменение», на ставку налога T, взятую со знаком минус.