2015-01-30

2015-01-30 352

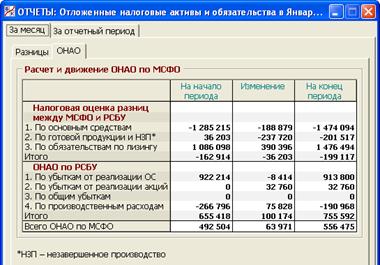

352Вид данной закладки представлен на рис. 8.9.

Рис. 8.9. Раздел «Отложенные налоговые активы и обязательства/ОНАО»

В табл. 8.7 показано, по каким формулам рассчитываются здесь поля.

Табл. 8.7 ДВИЖЕНИЕ ОНАО ПО МСФО

| На начало периода | Изменение | На конец периода | ||

| Налоговая оценка разниц между МСФО и РСБУ | ||||

| По основным средствам | САН (М/77М/1) | ОА (М/77М/1) | САК (М/77М/1) | |

| По готовой продукции и НЗП | САН (М/77М/2) | ОА (М/77М/2) | САК (М/77М/2) | |

| По обязательствам по лизингу | САН (М/77М/3) | ОА (М/77М/3) | САК (М/77М/3) | |

| Итого | Стр01 + Стр02 + Стр03 | |||

| ОНАО по РСБУ | ||||

| По убыткам от реализации ОС | САН (09/1) | ОА (09/1) | САК (09/1) | |

| По убыткам от реализации акций | САН (09/2) | ОА (09/2) | САК (09/2) | |

| По общим убыткам | САН (09/3) | ОА (09/3) | САК (09/3) | |

| По производственным расходам | САН (77/1) | ОА (77/1) | САК (77/1) | |

| Итого | Стр05 + Стр06 + Стр07 + Стр08 | |||

| Всего ОНАО по МСФО | Стр04 + Стр09 |

Таким образом, в строках 01 – 03 показываются балансы субсчетов счета М/77М за месячный или отчетный период (в зависимости от закладки). Изменение этих счетов за месячный период порождается операциями 19 – 21 из табл. 8.3. Они и выражают суммы этих операций. Если вспомнить, как формируются эти суммы (см. пп. 7 п. 8.3), то приходим к следующим важным соотношениям между алгебраическими оборотами субсчетов счета М/77М и счетов учета разниц по соответствующим активам и обязательствам.

ОА (М/77/М/1) = – T * (ОА (М/01) + ОА (М/02) + ОА (М/08)); ОА (М/77/М/2) = – T * (ОА (М/43) + ОА (М/20)); ОА (М/77/М/3) = – T * ОА (М/76/1).

В силу ежемесячного ввода указанных операций понятно, что аналогичные соотношения справедливы не только для столбцов «Изменение» табл. 8.5 и табл. 8.7, но и для остальных двух столбцов, т.е. для сальдо счетов на любую отчетную дату.

В строках 05 – 08 показываются данные о движении по «российским» счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», которые, согласно сказанному в пп. 1, включаются в расчет ОНАО по МСФО.

Данные строк 04, 09 и 10, указанные в столбце «На конец периода», порождают (в зависимости от знака итоговой величины) суммы статьи «Отложенные налоговые активы» или статьи «Отложенные налоговые обязательства» Бухгалтерского баланса по МСФО (см. п. 8.6).

Данные этих же строк, указанные в столбце «Изменение», порождают суммы статьи «Отложенные налоговые активы и обязательства» Примечаний к Отчету о прибылях и убытках по МСФО (см. п. 8.8.).