2015-01-30

2015-01-30 494

494Не секрет, что основная проблема практического применения теории инвестиционного анализа заключается в расчете чистого денежного потока для конкретного инвестиционного проекта. В учебной литературе данному вопросу обычно уделяется мало внимания просто потому, что для этого потребовалось бы сначала описать достаточно обширную математическую модель, подобную той, которая используется в данной программе.

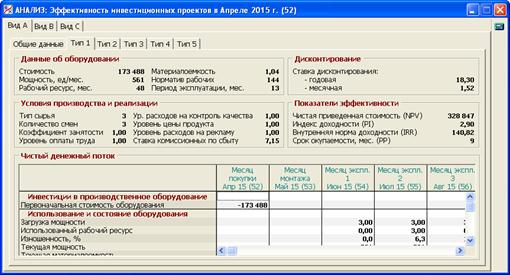

В связи с этим особый учебный интерес представляют закладки вида «Тип N», где демонстрируется полный расчет чистого денежного потока для каждого типа оборудования (рис. 9.25).

Рис. 9.25. Раздел «Анализ/Эффективность инвестиционных проектов/Чистый денежный поток»

В верхней части окна этих закладок напоминаются нужные показатели закладки «Общие данные». Далее потребуются буквенные обозначения для некоторых из них (табл. 9.1).

Табл. 9.1 ПАРАМЕТРЫ ИНВЕСТИЦИОННОГО АНАЛИЗА

| Данные об оборудовании | |||

| Стоимость (без НДС) | П1 | Материалоемкость | П4 |

| Мощность, ед/месс. | П2 | Норматив рабочих | П5 |

| Рабочий ресурс, мес. | П3 | Период эксплуатации, мес. | Т |

| Условия производства и реализации | |||

| Тип сырья | У1 | Ур. расходов на контроль качества | У5 |

| Количество смен | У2 | Уровень цены продукта | У6 |

| Коэффициент занятости | У3 | Уровень расходов на рекламу | У7 |

| Уровень оплаты труда | У4 | Ставка комиссионных по сбыту | У8 |

| Дисконтирование | |||

| Месячная ставка дисконтирования | r |

Ниже в окне приводится обширная таблица «Чистый денежный поток», уходящая далеко вправо и вниз.

Таблица имеет T +3 столбца, где T – период эксплуатации оборудования (заданный пользователем или оптимальный). Каждый столбец содержит показатели, относящиеся к определенному месяцу реализации инвестиционного проекта. В названиях столбцов различаются:

- месяц покупки – первый месяц проекта, в котором осуществляются первоначальные инвестиции. В этом месяце оборудование доставляется на Предприятие;

- месяц монтажа – месяц подготовки оборудования к эксплуатации;

- месяцы эксплуатации – основной период проекта (из T месяцев), в котором осуществляется процесс производства и реализации продукции при заданных условиях;

- месяц списания – последний месяц проекта, в котором оборудование списывается и продается на рынке.

В табл. 9.2 описываются правила расчета всех участвующих здесь показателей. При этом показатели, характеризующие денежные оттоки или стоимостные расходы, показываются со знаком минус. Описание сопровождается комментариями, где, в частности, оговариваются используемые упрощающие предположения по сравнению основной моделью игры.

Табл. 9.2 РАСЧЕТ ЧИСТОГО ДЕНЕЖНОГО ПОТОКА

| Название показателя | Код | Формула (способ) расчета и комментарии |

| Инвестиции в производственное оборудование | ||

| Первоначальная стоимость оборудования | А1 | – П1. Показывается в месяце покупки |

| Использование и состояние оборудования | ||

| Загрузка мощности | А2 | У2 * У3 |

| Использованный рабочий ресурс | А3 | А3 (t – 1) + А2. Здесь (и в аналогичных случаях далее) запись А3 (t – 1) означает, что берется значение предыдущего месяца. При этом в месяце монтажа А3 (2) = 0 |

| Изношенность, % | А4 | А3 / П3 *100 |

| Текущая мощность | А5 | Согласно модели игры, равняется П2, если А4 <= 50, и монотонно снижается, если А4 > 50 (см. п. 2.7) |

| Текущая материалоемкость | А6 | Согласно модели игры, равняется П4, если А4 <= 50, и монотонно повышается, если А4 > 50 |

| Покупка сырья | ||

| Количество покупаемого сырья | А7 | А10 (t + 1)* А6 (t + 1). Считается, что сырье закупается строго в объеме, необходимом для производства в следующем месяце |

| Цена покупаемого сырья | А8 | Формируется по внутренним правилам модели с учетом параметра У1 |

| Стоимость покупаемого сырья | А9 | – А7 * А8 |

| Производство продукции | ||

| Количество произведенной продукции | А10 | А5 * А2 |

| Затраты сырья | ||

| Количество затраченного сырья | А11 | А10 * А6 = А7 (t – 1). Совпадает с количеством сырья, приобретенным в прошлом месяце |

| Учетная цена сырья | А12 | А8 (t – 1) |

| Стоимость затраченного сырья | А13 | – А11 * А12 = А9 (t – 1) |

| Оплата труда | ||

| Количество занятых рабочих | А14 | П5 * У2 |

| Среднерыночная ставка зарплаты | А15 | Формируется по внутренним правилам модели |

| Цеховая ставка зарплаты | А16 | А15 * У4 |

| Цеховой фонд зарплаты | А17 | – А16 * А14, если У4 = 1. При иных значениях У4 указанная величина умножается еще на коэффициент согласно принятым правилам оплаты труда (см. п. 2.4) |

| Страховые взносы во внебюджетные фонды | А18 | А17 * N /100, где N – ставка страховых взносов (N = 34 ) |

| Амортизация оборудования | ||

| Месячная амортизация | А19 | – П1 / П3 |

| Остаточная стоимость оборудования | А20 | А20 (t – 1) + А19. При этом в месяце монтажа А20 (2) = П1 |

| Общепроизводственные расходы | ||

| Аренда цеха | А21 | Формируется по внутренним правилам, модели игры. Показывается со знаком минус |

| Ремонт оборудования | А22 | Равняется 0, если А4 <= 50, и монотонно повышается, если А4 > 50 (см. п. 2.7). Показывается с минусом |

| Контроль качества | А23 | Предусмотренный норматив (см. п. 2.5) умножается на коэффициент У5. Показывается с минусом |

| Итого общепроизводственных расходов | А24 | А21 + А22 + А23. Расходами на хранение сырья и разовыми расходами на прием рабочих пренебрегаем |

| Производственная себестоимость | ||

| Себестоимость произведенной продукции | А25 | А13 + А17 + А18 + А19 + А24. Величина всегда отрицательна |

| Удельная производственная себестоимость | А26 | – А25 / А10 |

| Прочие расходы | ||

| Расходы на рекламу | А27 | Среднерыночные расходы на рекламу, умноженные на коэффициент У7. Показываются с минусом. Здесь имеются в виду расходы на рекламу, условно приходящиеся на данный цех. Если предполагается, что по ходу проекта будут действовать несколько цехов по производству продукции данного вида, то коэффициент У7 следует пропорционально уменьшать относительно общего уровня планируемых расходов на рекламу |

| Комиссионные по сбыту | А28 | – А35 * У8 /100 |

| Управленческие расходы | А29 | Формируются по внутренним правилам модели, в расчете на один действующий цех. Показываются с минусом |

| Налог на имущество | А30 | – А20 * N /100/12, где N – ставка налога (N = 2,2 ). Условный расчет налога, приходящегося на данный цех в текущем месяце |

| Итого прочих расходов | А31 | А27 + А28 + А29 + А30. Расходами на хранение продукции пренебрегаем |

| Прибыль (убыток) от продажи продукции | ||

| Количество проданной продукции | А32 | А10 (t – 1). Важнейшее упрощающее предположение: считается, что в текущем месяце продается вся продукция, произведенная в предыдущем месяце |

| Среднерыночная цена продукции | А33 | Формируется по внутренним правилам модели |

| Цена продукции Предприятия | А34 | А33 * У6 |

| Выручка от продажи продукции (без НДС) | А35 | А32 * А34 |

| Производственная себестоимость проданной продукции | А36 | А25 (t – 1) |

| Полная себестоимость проданной продукции | А37 | А36 + А31. Величина всегда отрицательна |

| Прибыль (убыток) от продажи продукции | А38 | А35 + А37 |

| Удельная полная себестоимость | А39 | – А37 / А32 |

| Рентабельность продукции | А40 | А38 / А35 *100 |

| Прибыль (убыток) от продажи оборудования | Данная группа показателей появляется только в месяце списания | |

| Выручка от продажи оборудования | А41 | Формируется по внутренним правилам модели |

| Остаточная стоимость проданного оборудования | А42 | – А20 (t – 1). Остаточная стоимость оборудования в конце периода эксплуатации |

| Расходы на демонтаж | А43 | Формируется по внутренним правилам модели. Показываются с минусом |

| Прибыль (убыток) от продажи оборудования | А44 | А41 + А42 + А43 |

| Налог на прибыль | ||

| Операционная прибыль (убыток) | А45 | А38 + А44. По логике расчета соответствует операционной прибыли из п. 9.2.2 применительно к одному цеху |

| Условный налог на прибыль | А46 | – А45 * N /100, где N – ставка налога (N = 20 ). Условный расчет налога на прибыль, порожденного данным оборудованием в текущем месяце. При наличии убытка (А45 < 0) величина А46 положительна, что трактуется как налоговая экономия при расчете общего налога на прибыль организации |

| Чистая приведенная стоимость (NPV) | ||

| Чистый денежный поток: | ||

| - месячный | А47 | А1 + А9 + А17 + А18 + А24 + А31 + А41 + А43 + А46. В отличие от основной модели игры, здесь упрощенно предполагается, что заработная плата и налоги (А17, А18, А30, А46) выплачиваются в месяце их начисления, а не в следующем месяце |

| - накопленный | А48 | А48 (t – 1) + А47 |

| Дисконтный множитель | А49 | А49 (t – 1) / (1 + r / 100). При этом в месяце покупки А49 (1) = 1 |

| Чистая приведенная стоимость: | ||

| - месячная | А50 | А47 * А49 |

| - накопленная (NPV) | А51 | А51 (t – 1) + А50 |

Представленные в таблице разнотипные показатели А1 – А46 можно классифицировать следующим образом:

- денежные поступления и оттоки – элементы чистого денежного потока;

- доходы и расходы – элементы операционной прибыли, условный налог от которой выступает как важная составляющая денежного потока;

- вспомогательные показатели – текущие характеристики оборудования, цены и количества сырья, продукции, необходимые для расчета показателей первых двух типов;

- информационные показатели – удельная себестоимость и рентабельность продукции, позволяющие более полно оценить картину проекта.

При этом значительная часть показателей относится как к первому, так и второму типу, т.е. одновременно участвуют в расчете денежного потока и операционной прибыли. Однако имеется важные исключения:

- первоначальная стоимость оборудования (А1) участвуют в денежном потоке, но не участвуют в операционной прибыли, и наоборот амортизация (А19) не участвует в денежном потоке, но участвует в операционной прибыли. В результате возникает налоговая экономия по амортизации, которой придается большое значение в теории инвестиционного анализа;

- в денежном потоке участвует стоимость покупаемого сырья (А9), а в операционной прибыли – стоимость затраченного сырья (А13);

- в денежном потоке участвует выручка от продажи оборудования (А41), а также расходы на демонтаж (А43), а в операционной прибыли – прибыль от продажи оборудования (А44). Поэтому в последнем месяце возникает налоговая экономия по остаточной стоимости списанного оборудования.