2015-01-30

2015-01-30 543

543Основным финансовым результатом деятельности предприятия является прибыль. Прибыль обеспечивает предприятию возможность самофинансирования и является основой его дальнейшего конкурентного развития. В этой связи анализ формирования прибыли предприятия является важнейшей составляющей анализа его финансового состояния.

Анализ прибыли включает оценку уровня и динамики изменения прибыли от продаж продукции, прибыли от хозяйственно-финансовой деятельности и чистой прибыли за анализируемый период, изучение динамики изменения данных показателей за ряд отчетных периодов и установление трендовых зависимостей, исследование структуры анализируемых показателей. Затем проводится количественная оценка влияния на изменение прибыли от продажи продукции следующих основных факторов:

1. Влияние на прибыль изменений отпускных цен на реализованную продукцию.

2. Влияние на прибыль изменений в объеме продаж продукции.

3. Влияние на прибыль изменений в структуре продаж продукции.

4. Влияние на прибыль экономии от снижения себестоимости продукции.

Анализ прибыли дополняется анализом показателей рентабельности, с помощью которых можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложенных капиталов.

Доходность хозяйствующего объекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – это сумма прибыли (доходов ). Относительный показатель доходности – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно - торгового процесса. Уровень рентабельности предприятий торговли, общественного питания устанавливается отношением прибыли от продажи товаров (продукции общественного питания) к товарообороту:

,

,

где: R – уровень рентабельности, %;

П – прибыль от продажи товаров (продукции общественного питания), руб.;

Т – товарооборот, руб.

Анализ доходности хозяйствующего субъекта проводится в сравнении с планом и предшествующим периодом.

Все затраты на предприятии по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные.

Условно-постоянными называют затраты, сумма которых не изменяется при изменении выручки от продаж продукции. К этой группе относятся: арендная плата, амортизация основных фондов, повременная заработная плата работников др.

Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от продаж продукции. Эта группа включает: расходы на оплату труда, транспортные расходы, отчисления на государственное социальное страхование, в пенсионный фонд, на обязательное медицинское страхование и др.

Условно-постоянные затраты анализируются по абсолютной сумме, переменные затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки.

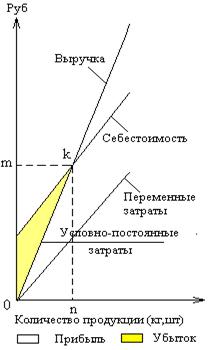

Деление затрат позволяет четко показать зависимость между выручкой от продаж продукции, себестоимостью и размером прибыли от продаж продукции. Эта зависимость выражается с помощью графика рентабельности (рис.13.1).

Точка К на рис.12.1 является точкой безубыточности. Она показывает ту предельную сумму выручки от продаж продукции в стоимостной оценке (Om) и в натуральных единицах (On), ниже которой деятельность хозяйствующего субъекта будет убыточной, так как линия себестоимости выше линии выручки от продаж продукции.

Главная задача построения графика рентабельности заключается в определении точки безубыточности – точки, для которой сумма полученной выручки равна сумме себестоимости.

Расчет точки безубыточности можно провести аналитическим методом. Он заключается в определении минимального объема выручки от продаж продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0 %:

|

Рисунок 13.1 – График рентабельности, зависимость абсолютных

показателей

,

,

где: Вmin – минимальный объем выручки, при которой уровень рентабельности больше 0%, руб.;

И пост – сумма условно - постоянных затрат, руб.;

И пер – сумма условно - переменных затрат, руб.;

В – выручка от продаж продукции, руб.