2015-01-30

2015-01-30 502

502Остаточная стоимость основных средств расчитывается по следующей формуле:

(2.16)

(2.16)

– остаточная стоимость основных средств за текущий год;

– остаточная стоимость основных средств за текущий год;

– первоначальная стоимость основных средств;

– первоначальная стоимость основных средств;

– коэффициент ввода основных средств;

– коэффициент ввода основных средств;

– коэффициент выбытия основных средств;

– коэффициент выбытия основных средств;

– стоимость введенных основных средств;

– стоимость введенных основных средств;

– стоимость выбывших основных средств;

– стоимость выбывших основных средств;

– среднегодовая амортизация (за 2010 год).

– среднегодовая амортизация (за 2010 год).

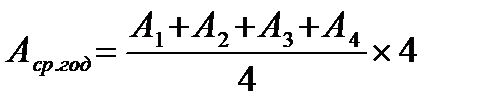

(2.17)

(2.17)

,

,  ,

,  ,

,  – амортизация за I, II, III и IV кварталы 2010 года соответственно.

– амортизация за I, II, III и IV кварталы 2010 года соответственно.

(2.18)

(2.18)

(руб.)

(руб.)