2015-01-30

2015-01-30 1635

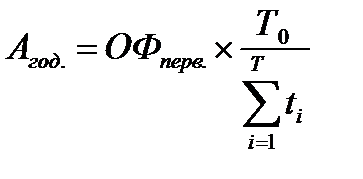

1635При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

(2.10)

(2.10)

– годовая сумма амортизационных отчислений;

– годовая сумма амортизационных отчислений;

– количество лет, оставшееся до истечения нормативного срока службы;

– количество лет, оставшееся до истечения нормативного срока службы;

– нормативный срок эксплуатации;

– нормативный срок эксплуатации;

– сумма лет срока службы;

– сумма лет срока службы;

– первоначальная стоимость объекта.

– первоначальная стоимость объекта.

Таблица 2.7 – Расчет амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования

| Год | Осталось срока службы, лет | Годовой коэффициент | Первоначальная стоимость (руб.) | Годовая амортизация (руб.) | Накопленная амортизация (руб.) | Остаточная стоимость (руб.) |

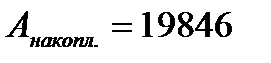

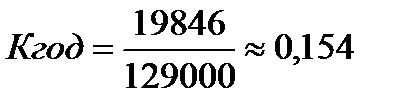

| 0,154 | 129 000 | 19 846 | 19 846 | 109 154 | ||

| 0,141 | 129 000 | 18 192 | 38 038 | 90 962 | ||

| 0,128 | 129 000 | 16 538 | 54 576 | 74 424 | ||

| 0,115 | 129 000 | 14 885 | 69 461 | 59 539 | ||

| 0,103 | 129 000 | 13 231 | 82 692 | 46 308 | ||

| 0,090 | 129 000 | 11 577 | 94 269 | 34 731 | ||

| 0,077 | 129 000 | 9 923 | 104 192 | 24 808 | ||

| 0,064 | 129 000 | 8 269 | 112 461 | 16 539 | ||

| 0,051 | 129 000 | 6 615 | 119 076 | 9 924 | ||

| 0,038 | 129 000 | 4 962 | 124 038 | 4 962 | ||

| 0,026 | 129 000 | 3 308 | 127 346 | 1 654 | ||

| 0,013 | 129 000 | 1 654 | 129 000 |

Годовой коэффициент определим по формуле:

(2.11)

(2.11)

Кгод – годовой коэффициент;

– сумма амортизационных отчислений на текущий год;

– первоначальная стоимость объекта основных средств.

Вычисления:

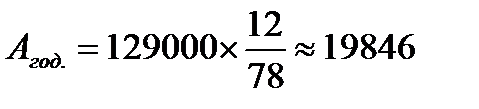

1998 год:  (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

1999 год:  (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

Годовой коэффициент, годовая амортизация, накопленная амортизация и остаточная стоимость за последующие годы (с 2000 по 2009) расчитываются аналогично.