2015-01-30

2015-01-30 1553

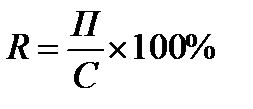

1553Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия. Она свидетельствует о его успешной деятельности, которая достигается в том случае, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются различные показатели, необходимые для деятельности предприятия (например, доля доходов учредителей и собственников, размеры дивидендов и других доходов). Также прибыль используется для расчета рентабельности (рентабельность – это доля прибыли от общей себестоимости):

(8.1)

(8.1)

– общая прибыль;

– общая прибыль;

– себестоимость;

– себестоимость;

– уровень рентабельности предприятия.

– уровень рентабельности предприятия.

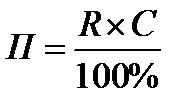

Исходя из формулы (8.1) прибыль предприятия равна:

(8.2)

(8.2)

Чистая прибыль – это общая прибыль за вычетом налогов, уплачиваемых из прибыли, а также чрезвычайных расходов, к которым относятся штрафы (в данном случае размер штрафов 5 руб. с единицы продукции).

Таблица 8.1 – Исходные данные

| Показатель | Источник | Значение |

| Себестоимость | Раздел 7.1. Таблица 7.1 – Калькуляция себестоимости | 505 910 500,95 (руб.) |

| Налоги | Раздел 9 | 30 954 267,11 (руб.) |

| Штрафы | 5,00 * 1 337 614 = 6 688 070,00 (руб.) | 6 688 070,00 (руб.) |

| Рентабельность | Задание курсовой работы | 21% |

Прибыль:  (руб.)

(руб.)

Прибыль

после налогообложения = 106 241 205,20 – 30 954 267,11 = 75 286 938,09 (руб.)

Прибыль после налогообложения

за вычетом штрафов = 75 286 938,09 – 6 688 070,00 = 68 598 868,09 (руб.)

Чистая прибыль = 68 598 868,09 (руб.)

Таблица 8.2 – Результаты расчетов

| Прибыль предприятия, руб. | Прибыль после налогообложения, руб. | Чистая прибыль, руб. |

| 106 241 205,20 | 75 286 938,09 | 68 598 868,09 |