2015-01-30

2015-01-30 465

465Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая Центральным банком РФ ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, Центральный банк РФ определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

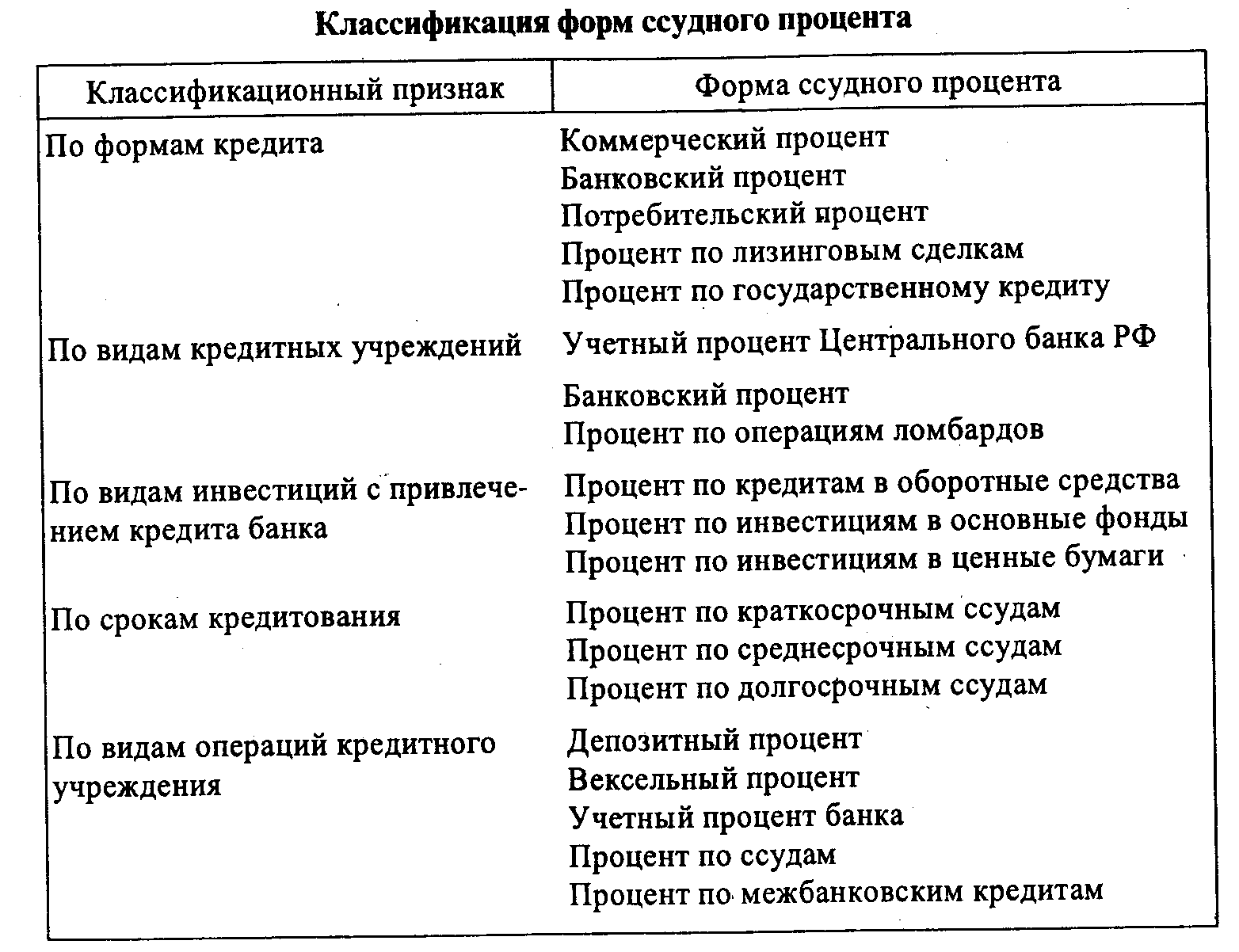

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе:

• формами кредита;

• видами кредитных учреждений;

• видами инвестиций с привлечением кредита;

• сроками кредитования;

• видами операций кредитного учреждения (табл. 13.1).

Таблица 13.1

Для ссудного процента во всех его формах характерен следующий механизм использования:

• Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств.

• Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами.

• Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

• Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.