2014-10-30

2014-10-30 2227

2227Оба вида ставок (наращения и дисконтирования) применяются для решения сходных задач. Однако для ставки наращения прямой задачей является определение наращенной суммы, обратной – дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная – в наращении.

Очевидно, что рассмотренные два метода наращения и дисконтирования – по ставке наращения i и учетной ставке d – приводят к разным результатам даже тогда, когда i = d.

| Ставки | Прямая задача | Обратная задача |

| i | S = Р (1 + ni) | P =  |

| d | Р = S(1 – nd) | S =  |

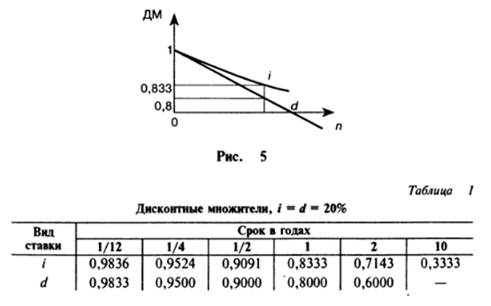

Учетная ставка отражает фактор времени более жестко. Влияние этого фактора усиливается при увеличении величины ставки. Для иллюстрации сказанного на рис. 5 и в табл. 1 приведены дисконтные множители (ДМ) для случая, когда i = d = 20%.

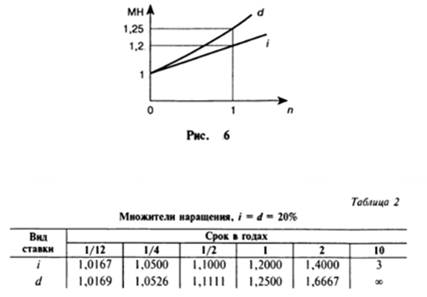

Сравнивая формулы (2.1) и (2. 13), легко понять, что учетная ставка дает более быстрый рост суммы задолженности, чем такой же величины ставка наращения. Множители наращения (МН) для двух видов ставок при условии, что i = d = 20%, показаны на рис. 6 и в табл. 2.

Из сказанного выше следует, что выбор конкретного вида процентной ставки заметно влияет на финансовые итоги операции. Однако возможен такой подбор величин ставок, при котором результаты наращения или дисконтирования будут одинаковыми. Такие ставки называются эквивалентными.