2015-01-30

2015-01-30 1062

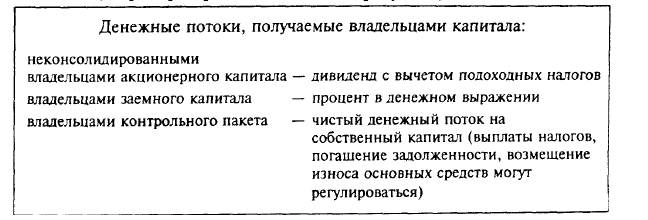

1062Модель Гордона исходит из предположения, что денежным потоком, которым располагают акционеры, являются только дивидендные выплаты. Более широкая трактовка денежного потока на собственный капитал включает рассмотрение всего денежного потока, остающегося после выплаты производственных и финансовых обязательств (выплата процентов, ремонт и обновление материальных активов, увеличение оборотного капитала). На этот поток может рассчитывать владелец контрольного пакета акций, имеющий возможность оказывать влияние на принимаемые инвестиционные и финансовые решения.

Модель дисконтирования чистого денежного потока, приходящегося на собственный капитал, предполагает введение в рассмотрение непосредственно чистого денежного потока, идущего акционерам (FСFЕ — чистый денежный поток на собственный капитал). Например, для стабильного роста (как модификация модели Гордона):

Такое рассмотрение позволяет учесть дополнительную выгоду от налоговых платежей, связанных с подоходным налогообложением. Если рассчитать капитализацию, используя чистые дивидендные платежи (не объявленные дивиденды, а те, что получают акционеры на руки с учетом прогрессивного подоходного налогообложения) и капитализацию по чистому денежному потоку (по величине объявленных дивидендов при прочих равных условиях), то модель Гордона даст более низкий результат. Модель дисконтирования дивидендов не учитывает возможность использования стратегий минимизации налогов выбором соответствующей дивидендной политики.

Предполагается, что все корпорации стабильно платят дивиденды в денежной форме. Неконсолидированный акционер действительно получает дивидендную политику как заданную при выборе корпорации и не может самостоятельно ее изменить по своему усмотрению, для него капитализация, рассчитанная по модели Гордона с чистыми дивидендными выплатами, отражает реальную оценку (табл. 4.10). Для владельца контрольного пакета, влияющего на выбор дивидендного выхода и конкретные формы распределения заработанной прибыли (в том числе формы, допускающие минимизацию налогов), оценка должна строиться по максимально возможному результату при наилучшем управлении. Владелец контрольного пакета или владелец частного предприятия имеет возможность распоряжаться не только чистой прибылью, но и амортизационными отчислениями (и тогда доступный денежный поток будет равен сумме чистой прибыли и амортизационных отчислений), а также задолженностями (например, перед поставщиками продукции).

Чистый денежный поток на собственный капитал года I равен: Чистая прибыль года t + Амортизационные отчисления года t - Капитальные вложения года t на поддержание существующих активов и создание новых - Прирост оборотного капитала года t + Увеличение задолженности года t. Чистая прибыль года t равна: Реализационный и внереализационный доход -Издержки и обязательные платежи, в том числе налоги - Выплата процентов по привлеченному капиталу.

Для одной корпорации два метода формирования денежного потока, получаемого акционерами (поток в виде дивидендов, т.е. произведение дивиденда на акцию на число акций в обращении), или чистый денежный поток, могут давать как одинаковое значение рыночной капитализации, так и разное.

Одинаковое значение рыночный капитализации имеет место в следующих случаях:

1) выплачиваемые дивиденды равны чистому денежному потоку, корпорация не использует стратегии минимизации чистых выплат владельцам капитала;

2) чистый денежный поток превышает величину дивидендных выплат, но значение превышения инвестируется в проекты с нулевым чистым дисконтированным доходом (NPV = 0).

Значения рыночной капитализации различны в следующих случаях:

1) корпорация использует налоговые стратегии минимизации выплат, связанных с личным доходом акционеров, нераспределенная прибыль инвестируется в проекты с положительным чистым дисконтированным доходом;

2) если корпорация осуществляет проекты с отрицательным чистым дисконтированным доходом (NPV < 0), то вариант выплаты дивидендов даже с учетом налогообложения более привлекателен. Это показывает и расчет рыночной капитализации методом дисконтирования дивидендов (результат, полученный этим методом, будет выше, чем рассчитанный по методу чистого дисконтированного дохода);

3) если корпорация выплачивает дивиденды акциями нового выпуска или для выплаты дивидендов использует частично привлеченные средства, то дивидендные выплаты года t превысят фактическое значение чистого денежного потока этого года. Расчет рыночной капитализации метолом дисконтирования дивидендов даст более высокий результат.

В общем случае расчет рыночной капитализации методом дисконтирования чистого денежного потока дает более высокую оценку, чем метод дисконтирования дивидендов. Это превышение отражает опенку контроля над корпорацией и соответственно контроля над дивидендной политикой. Таким образом, для неконсолидированного акционера более приемлемой является оценка по методу дисконтирования дивидендов. Если рассматривается вопрос поглощения корпорации или приобретения контрольного пакета (приобретение возможности влиять на принятие решений, в том числе по дивидендной политике), то более адекватной является оценка методом дисконтирования чистого денежного потока.

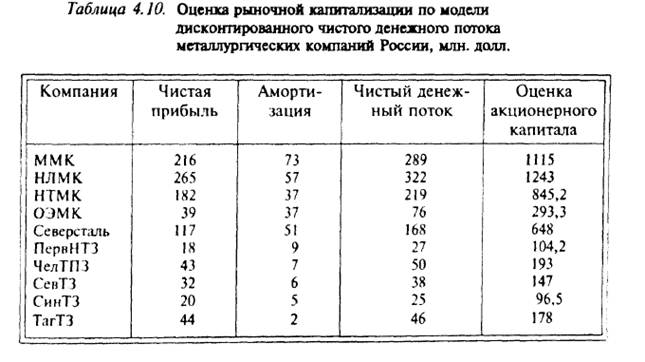

Расчет рыночной капитализации по методу дисконтированного чистого денежного потока проведен для металлургических компаний России. В качестве исходных параметров были взяты показатели чистой прибыли и амортизации за 1995 г. (отчетные данные), 15-летний период и ставка дисконтирования 25% (ks = 0.25). Расчеты проводились по следующим компаниям: Магнитогорский металлургический комбинат (ММК), Новолипецкий металлургический комбинат (НЛМК), Нижнетагильский металлургический комбинат (НТМК), Оскольский электрометаллургический комбинат (ОЭМК), "Северсталь" (г. Череповец), Первоуральский новотрубный завод (ПервНТЗ), Челябинский трубопрокатный завод (ЧелТПЗ), Северный трубный завод (СевТЗ), Синарский трубный завод (СинТЗ), Таганрогский трубный завод (ТагТЗ). Результаты модельного расчета представлены в табл. 4.10.