2015-01-30

2015-01-30 1954

1954Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов. Нелинейный способ начисления амортизации не распространяется на следующие виды машин, оборудования и транспортных средств:

машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);

предметы интерьера, включая офисную мебель;

предметы для отдыха, досуга и развлечений и др.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из первоначальной стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

|

|

|

Пример: Приобретен объект амортизируемой стоимостью 15 млн. рублей со сроком полезного использования в течение 5 лет.

Сумма чисел лет срока полезного использования составляет 15 лет (1+2+3+4+5=15).

В первый год эксплуатации указанного объекта будет начислена амортизация в размере 5/15, или 33,3%, что составит 5 млн. рублей. Во второй год – 4/15, что составит 4 млн. рублей, в третий год – 3/15, что составит 3 млн. рублей. В четвертый год – 2/15, что составит 2 млн. рублей. В пятый год – 1/15, что составит 1 млн. рублей. Общая сумма начисленной амортизации в течение всего срока полезного использования объекта составит 15 млн. рублей (5+4+3+2+1).

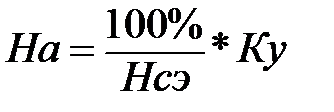

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией. При этом норма амортизации (На) рассчитывается как:

,

,

где Нсэ – нормативный срок эксплуатации ОС, лет;

Ку – коэффициент ускорения (от 1 до 2,5).

Пример: Приобретен объект амортизируемой стоимостью 15 млн. рублей со сроком полезного использования в течение 5 лет. Ку принят в размере 2,0.

Годовая На= 100/5*2 = 40%.

1 год: 15000 тыс. руб. * 40/100 = 6000 тыс. руб.

2 год: (15000 – 6000)*40/100 = 3600 тыс. руб.

3 год: (15000 – 6000 – 3600)*40/100 = 2160 тыс. руб.

4 год: (15000 – 6000 – 3600 – 2160)*40/100 = 1296 тыс. руб.

5 год: 15000 – 6000 – 3600 – 2160 – 1296 = 1944 тыс. руб.