2015-01-07

2015-01-07 5054

5054Для финансового менеджмента важно знать не только финансовые результаты, но и отдельно анализировать движение денежных средств, определять изменение основных источников получения денежных средств и направлений их использования. Различие показателей прибыли и денежного потока обусловлено тем, что в бухгалтерском учете статья отражаются не в момент поступления и выплаты денег, а в момент совершения операции.

Для анализа движения денежных средств может использоваться форма № 4 «Движение денежных средств». Отчет о движении денежных средств характеризует уровень достаточности денежных ресурсов предприятия, в нем содержится информация, дополняющая данные бухгалтерского баланса и Отчета о финансовых результатах в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций.

Главная цель анализа движения денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность предприятия зачастую находятся в зависимости от реального денежного оборота компании в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие предприятия. Отчет о движении денежных средств признан в мировой практике основным источником данных для анализа финансово-экономического состояния предприятия.

Анализ движения денежных средств дает возможность оценить:

§ В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования;

§ Достаточно ли собственных средств организации для инвестиционной деятельности;

§ В состоянии ли организация расплатиться по своим текущим обязательствам;

§ Потребность в дополнительном привлечении денежных средств со стороны;

§ Размер финансирования, необходимых для увеличения инвестиций в долгосрочные активы или поддержания производственно-хозяйственной деятельности на нынешнем уровне;

§ Достаточно ли полученной прибыли для обслуживания текущей деятельности;

§ Чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Для практической работы по анализу платежеспособности предприятия и его инвестиционного потенциала производится группировка всех формирующихся на предприятии денежных потоков по трем важнейшим сферам его деятельности, соответствующим и трем частям формы Отчета о движении денежных потоков:

1) денежные потоки от текущей основной (производственной) деятельности;

2) денежные потоки от инвестиционной деятельности;

3) денежные потоки от финансовой деятельности.

Основная текущая (производственно-хозяйственная) деятельность

Главным источником денежных средств от основной деятельности являются денежные средства, полученные от покупателей и заказчиков. Используются денежные средства на закупку товарно-материальных запасов, производство, реализацию готовой продукции, выплату денег поставщикам, выплату заработной платы и уплату налогов, штрафов, внебюджетные выплаты и т. д. Производственная деятельность, как правило, является основным источником прибыли организации, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут использоваться для расширения производства, выплаты дивидендов или возвращения банковского кредита, т. е. в остальных двух сферах.

В этой сфере сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений, поступления и уплаты процентов по займам, от повторной реализации собственных акций, получение процентов и дивидендов и т. п. Так как в нормальной экономической обстановке предприятия стремятся обычно к расширению и модернизации производственных мощностей, инвестиционная деятельность чаще всего приводит к оттоку денежных средств.

Источниками денежных средств здесь выступают: поступления от эмиссии акций, полученные кредиты, положительные курсовые разницы. Используются денежные средства на возвращение задолженности кредиторам, выплату дивидендов и т. п. Финансовая деятельность на предприятии ведется с целью увеличения его денежных средств и служит для финансового обеспечения производственно-хозяйственной деятельности.

Все три рассмотренных вида деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого невозможно без постоянного перелива денежных потоков из одной сферы в другую. Само существование трех областей деятельности организации направлено на обеспечение ее работоспособности. Даже прибыльная производственно-хозяйственная деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных средств (недвижимости или оборудования). В подобной ситуации необходимы новые займы, стоимость которых должна компенсироваться будущими доходами от инвестиций. В условиях же кризиса неплатежей предприятия вынуждены изыскивать дополнительное краткосрочное финансирование оборотного капитала. Но расходы на подобные цели не могут компенсироваться будущими доходами, так как деньги не были использованы для инвестиций.

Различаются два метода расчета показателей денежного потока: прямой и косвенный. Прямой метод заключается в группировке и анализе данных бухгалтерского учета, отражающих движение денежных средств в разрезе указанных видов деятельности. Косвенный метод заключается в перегруппировке и корректировке данных баланса и отчета о финансовых результатах с целью пересчета финансовых потоков в денежные потоки за отчетный период. Все денежные потоки группируются по трем видам деятельности: операционная деятельность; инвестиционная деятельность; финансовая деятельность

Практическое задание:

Провести анализ денежного потока косвенным и прямым методом.

АКТИВ начало конец ПАССИВ начало конец

| Осн.средства | -1081 | Устав.капитал | |||||

| Долгосроч.влож. | Добавочный капитал | ||||||

| Запасы материал. | +7835 | Нераспред.прибыль | +305 | ||||

| Готовая продукция | -1961 | Долгосроч.кред. | |||||

| Налог НДС | +248 | Краткосроч.кред. | -2000 | ||||

| Дебиторская задолж. | +838 | Кредиторс. задолж. | +7490 | ||||

| Краткосроч.вложения | +37 | Задолжен. учред. | +112 | ||||

| Денежные средства | -23 | ||||||

| Прочие обор.активы | +14 | ||||||

| ИТОГО | +5907 | ИТОГО | +5907 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

· Выручка от реализации 34933

· Общие затраты 28966

· Амортизация 437

· Прибыль от продаж 5530

· Прочие доходы 341

· Прочие расходы 4445

· Проценты за кредит 193

· Прибыль до налогообложения 1233

· Налог на прибыль 628

· Чистая прибыль 605

| Источники | Использование | ||

| Итого |

Определить чистый денежный поток общий.

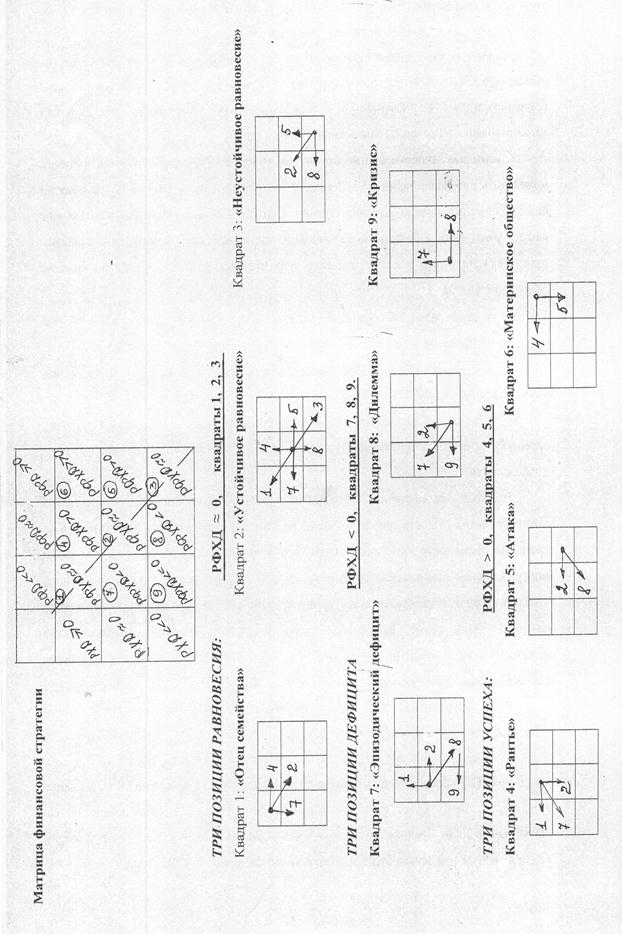

Окончательным моментом в комплексном управлении всеми активами и пассивами предприятия являются матрицы финансовой стратегии, с помощью которых можно в общей форме составить прогноз финансово-хозяйственного состояния предприятия. Для использования этих матриц необходимо рассчитать некоторые показатели.

Результат хозяйственной деятельности предприятия (РХД). Сначала из добавленной стоимости вычитаем все расходы по оплате труда и связанные с ней платежи. Получаем показатель брутто-результата эксплуатации инвестиций (БРЭИ) (он еще равен выручка от реализации минус материальные расходы). Из него вычитаем изменение величины текущих финансовых потребностей (ТФП) за анализируемый период. (ТФП — это разница между средствами, иммобилизованными в запасах, и клиентской задолженностью предприятия поставщикам) Теперь вычитаем производственные инвестиции, и прибавляем к полученному результату так называемые «обычные» продажи имущества (продажу старого оборудования при замене его новым, например). Таким образом, получаем:

Показатель результата хозяйственной деятельности называют еще «Денежные средства после финансирования развития». Этот термин помогает понять суть полученного показателя: уровень ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной для этого предприятия хозяйственной деятельности. Положительное значение РХД открывает перед предприятием возможности масштабного внедрения новой техники; реальными могут также стать планы инвестирования средств в другие виды и сферы деятельности.

Результат финансовой деятельности (РФД).

Вычисляем изменение заемных средств предприятия за анализируемый период, вычитаем сумму процентов, налог на прибыль и выплаченные дивиденды, прибавляем суммы, полученные от эмиссии акций, вычитаем средства, вложенные в уставные фонды других предприятий и другие долгосрочные финансовые вложения и прибавляем полученные отчисления от прибыли учрежденных предприятий и доходы от других долгосрочных финансовых вложений.

В показателе РФД (чистый денежный поток от финансовой деятельности) отражается финансовая политика предприятия: при привлечении заемных средств РФД может иметь положительное значение, без привлечения заемных средств — отрицательное. Результат финансовой деятельности похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности. Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов на уплату процентов и налогов. Резко отрицательное значение РФД может быть компенсировано лишь выражено положительным значением РХД

Результат финансово-хозяйственной деятельности предприятия (РФХД) есть сумма результатов его хозяйственной и финансовой деятельности:

РФХД = РХД + РФД.

Анализ РХД, РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия в результате его хозяйственно-инвестиционной и финансовой деятельности, для оценки его способности отвечать по обязательствам, выплачивать дивиденды, совершать инвестиции в основные средства, покрывать текущие финансово-эксплуатационные потребности, т. е. иметь положительные денежные потоки — превышение расходов над доходами в обозримой перспективе. Никакая фирма не может долго удерживаться на отрицательном значении результата финансово-хозяйственной деятельности, за очень редким исключением. Добиться равновесия можно, например, методом элементарной подгонки (а по научному — методом последовательных итераций), то есть всячески комбинировать РХД и РФД, добиваясь приближения их суммы к нулю. Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0% и ± 10% добавленной стоимости и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном лавировании, внимательном контроле и регулировании неравновесных состояний вокруг точки равновесия. При решении этой задачи приходится решать следующие вопросы:

• Идти ли на отрицательный результат хозяйственной деятельности во время бурного наращивания инвестиций? Да, но каков предел снижения РХД и насколько длителен допустимый период, при котором РХД меньше нуля?

• Добиваться ли выражено положительного значения финансового результата? Да, но с какой скоростью пружина будет затем сжиматься в обратную сторону, придавая РФД отрицательное значение?

• Добиваться ли симметричного изменения РХД и РФД? Да, это настоящее финансовое искусство, но в данном случае предприятию придется снизить темпы производства.

Помощь в принятии решения оказывают матрицы финансовой стратегии. Они позволяют спрогнозировать «критический путь» предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия.

По диагонали проходит граница между двумя основными зонами.

• Над диагональю – зона успехов – зона положительных значений аналитических показателей

• Под диагональю – зона дефицитов – зона отрицательны значений аналитических показателей.

Рассмотрим различные возможности, открывающиеся перед предприятием, а также благоприятные и неблагоприятные последствия тех или иных экономических решений и мероприятий, исходя из квадрата в матрице финансовой стратегии.

ТРИ ПОЗИЦИИ РАВНОВЕСИЯ:

РФХД ≈ квадраты 1, 2, 3