2015-01-07

2015-01-07 989

989План:

1.1. Показатели затрат и себестоимости продукции, методика их расчета

1.2. Факторный анализ себестоимости продукции

1.1. Показатели затрат и себестоимости продукции, методика их расчета

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ.

Анализируются:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на один рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат и т.д.

Анализ начинается с определения отклонения фактической суммы затрат от плановой:

DЗ = Зф - Зпл

Наряду с отклонением в абсолютной сумме определяются и отклонения в процентах:

D(%)З = (Зф - Зпл) / Зпл * 100% = ТПР

Рассчитывают удельный вес каждой статьи затрат в общей сумме себестоимости:

Уд.в. Зi= Зi / Зобщ * 100%

Определяют отклонение удельного веса:

DУд.в. = Уд.в.ф – Уд.в.пл

Широко используемый на практике обобщающий показатель - затраты на один рубль товарной (реализованной) продукции - определяется делением суммы затрат на производство товарной продукции на ее объем:

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Рис. 1 Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

ТП = ∑ (VВП общ * Уд i* Цi)

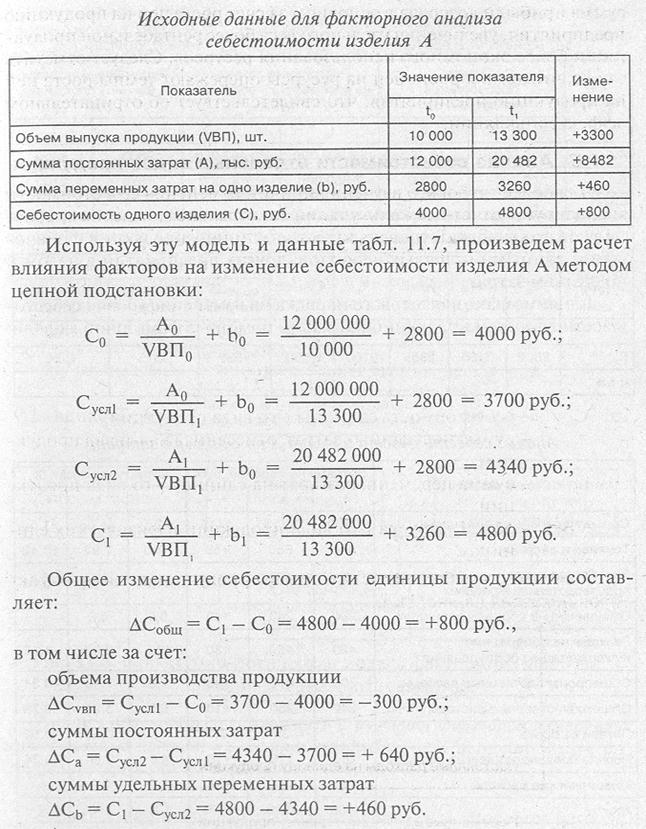

1.2. Факторный анализ себестоимости продукции.