2015-03-20

2015-03-20 19634

19634Значение, задачи и источники анализа себестоимости продукции. Структура и состав себестоимости продукции

Себестоимость произведенной продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость – это основной фактор, влияющий на цену и прибыль предприятия. Поэтому анализ себестоимости позволяет с одной стороны, дать оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Себестоимость продукции делится на два вида:

- косвенные затраты.

Прямые или переменные затраты на производство зависят от объема выпуска изделий. К ним относятся:

- расходы на заработную плату работников занятых в производстве;

- затраты на приобретение сырья и материалов;

- стоимость покупных изделий и полуфабрикатов;

- электроэнергия и топливо для производственных нужд.

Общая величина этих затрат изменяется в прямой зависимости от объема выпущенной продукции.

Косвенные или условно-постоянные затраты не зависят от масштаба выпуска продукции. К ним относят:

- аренда основных фондов;

- заработная плата аппарата управления;

- страховку имущества;

- обслуживание машин (амортизация, ремонт);

- коммунальные услуги (телефон, электроэнергия, отопление и т.п.);

- затраты на реализацию продукции (транспортировка, сбыт, реклама и т.п.).

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Напомним классификацию затрат на производство по различным основаниям (таблица 1).

Таблица 1

Классификация затрат на производство

| Признаки классификации | Подразделение затрат |

| По экономическим элементам | экономические элементы затрат |

| По статьям себестоимости | статьи калькуляции себестоимости |

| По отношению к технологическому процессу | основные, накладные |

| По составу | одноэлементные, комплексные |

| По способу отнесения на себестоимость | прямые, косвенные |

| По роли в процессе производства | производственные, внепроизводственные |

| По целесообразности расходования | производительные, непроизводительные |

| По возможности охвата планом | прогнозируемые, не прогнозируемые |

| По отношению к объёму производства | переменные и постоянные |

| По периодичности возникновения | текущие, единовременные |

| По отношению к готовому продукту | затраты на незавершённое производство, затраты на готовый продукт |

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

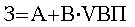

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

|

где A – сумма постоянных расходов;

B – ставка переменных расходов на единицу продукции;

VBП – объём производства продукции.

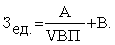

Тогда затраты на единицу продукции (Зед) следует записать в виде

;

;

Анализ затрат на производство и peaлизацию продукции по экономическим элементам и по калькуляционным статьям затрат

Анализ себестоимости продукции проводится в следующей последовательности:

- оценка выполнения прогноза себестоимости;

- изучение себестоимости в динамике;

- определение уровня себестоимости продукции;

- расчет абсолютного и относительного отклонения по себестоимости;

- определение факторов, влияющих на изменение себестоимости;

- анализ затрат на 1 тенге произведенной продукции;

- анализ себестоимости отдельных видов продукции;

- анализ прямых материальных, трудовых затрат и косвенных затрат;

- выявление резервов снижения себестоимости;

- прогнозирование себестоимости на будущий период с использованием элементов корреляционного анализа.

На примере ТОО «Арман» проведем анализ общей суммы затрат.

Скорректированная себестоимость произведенной продукции равна:

Ск = 90166+ 13980=104146 млн.т.

Определяем влияние факторов на полную себестоимость произведенной продукции:

прямых затрат = 104146 – 98290 = + 5856 млн. т.

косвенных затрат = 103411 – 104146 = - 735 млн.т.

Совокупное влияние факторов: + 5856 + (-735) = 5121 млн.т.

Таблица 2

Анализ затрат на производство хлебобулочных изделий ТОО «Арман» (млн.т.)

| показатели | Прошлый год | Отчетный год | Отклонение (+; -) |

| Прямые затраты на производство продукции Косвенные затраты | + 5856 - 735 | ||

| Полная себестоимость произведенной продукции | + 5121 |

На ТОО «Арман» в отчетном году полная себестоимость произведенной продукции составила 103411 тыс. тенге, что на 5121млн.т. больше чем в предыдущем. Это произошло за счет увеличения прямых затрат на 5856 млн.т. и снижения суммы косвенных затрат на 735 млн.т. Перерасход ресурсов производства произошел за счет увеличения объема производства и поэтому был оправдан. Используя данные ТОО «Арман» за 2 года проведем расчет влияния объема произведенной продукции на изменение полной себестоимости. Для факторного анализа следует рассчитать уровни себестоимости и скорректированную себестоимость продукции. Проведенные расчеты оформим в виде аналитической таблицы 3.

Таблица 3

Анализ факторов, влияющих на себестоимость ТОО «Арман» за 2 года (млн.тг.)

| Показатели | 2011 год | 2012 год | Отклонение |

| Полная себестоимость продукции | |||

| Объем реализованной продукции | |||

| Уровень себестоимости(1/2*100) | 62,77 | 65,64 | 2,87 |

На себестоимость продукции оказали влияние следующие факторы: цена и курс валюты на товары и услуги; объем реализованной продукции; структура реализованной продукции; производительность труда работников; оборачиваемость продукции.

Чтобы рассчитать влияние объема произведенной продукции на себестоимость продукции, определим скорректированную себестоимость:

(у0 *∑р1g1) / 100% = (62,77*157531/100) = 98882 т. т.

Влияние объема реализованной продукции на себестоимость = скорректированная себестоимость - себестоимость по прогнозу =

= 98882 – 98290 = 592 млн.т., т.е. за счет увеличения объема продукции на 841 млн.т. себестоимость продукции возросла на 592 млн.т. Затем рассчитаем влияние всех факторов за исключением объема продукции (относительное отклонение) = фактическая себестоимость - скорректированную себестоимость = 103411- 98882 = 4529 млн.т. т.е. себестоимость продукции возросла на 4529 млн.т. за счет влияния всех факторов за исключением объема произведенной продукции.

Совокупное влияние факторов = 592+4529 = 5121 млн.т.

При анализе себестоимости определяются затраты на одну тенге товарной (реализованной) продукции - известный на практике обобщающий показатель. Он отражает себестоимость единицы продукции в стоимостном выражении и используется при анализе снижения затрат на производство продукции в целом по промышленности.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 тенге товарной продукции:

Затраты на 1 тенге ТП = Общая сумма затрат/Товарная продукция

Непосредственное влияние на изменение уровня затрат на 1 тенге товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

В процессе анализа проводят также сравнение затрат на 1 тенге товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Анализ себестоимости отдельных видов продукции

Одним из этапов анализа затрат является анализ себестоимости отдельных видов продукции. В процессе анализа себестоимости отдельных видов продукции определяются: удельные веса каждого вида затрат в общем объеме полной себестоимости продукции; отклонения по удельным весам; изучаются причины увеличения отдельных статей затрат; определяются конкретные мероприятия, направленные на снижения затрат как в целом по предприятию, так и по статьям затрат.

Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с прогнозом и данными прошлых лет в целом и по статьям затрат.

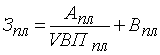

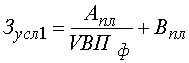

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

;

;

;

;

;

;

.

.

Общее изменение себестоимости единицы продукции:

, в том числе за счёт изменения:

, в том числе за счёт изменения:

а) объёма производства продукции  ;

;

б) суммы постоянных затрат  ;

;

в) суммы удельных переменных затрат  .

.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с прогнозными и данными за прошлые периоды.

Данную методику анализа затрат рассмотрим на примере ТОО «Арман» за 2 года, занимающееся производством хлебобулочных изделий, таблица 4.

Таблица 4

Анализ себестоимости продукции ТОО «Арман» по статьям калькуляции (млн.т.)

| Статьи затрат | Прошлый год | Отчетный год | Отклонение | |||

| т.тг. | у.в. (%) | т.тг. | у.в.(%) | т.тг. | у.в.(%) | |

| Сырье и материалы | 72,12 | 75263,9 | 72,78 | 4372,9 | 0,66 | |

| Электроэнергия | 1863,2 | 1,90 | 1968,4 | 1,90 | 105,2 | - |

| Заработная плата производств. рабочих | 7960,3 | 8,10 | 9138,8 | 8,84 | 1178,5 | 0,74 |

| Отчисления от зар.платы | 704,7 | 0,72 | 721,3 | 0,70 | 16, 6 | -0,02 |

| Потери от брака | 115,7 | 0,12 | 155,1 | 0,15 | 39,4 | -0,03 |

| Прочие произв. расходы | 2775,1 | 2,82 | 2918,5 | 2,82 | 143,4 | - |

| Производственная себестоимость | 85,78 | 87,19 | 1,41 | |||

| Расходы по реализации | 14,22 | 12,81 | -735 | -1,41 | ||

| Полная себестоимость | - |

На основе расчетов видно, наибольший удельный вес в полной себестоимости приходится на затраты на приобретение сырья и материалов 72,12% в прошлом году и 72,28% в отчетном году, расходы на заработную плату 8,1 и 8,84%. Поэтому, в дальнейшем при анализе себестоимости обращается внимание на изучение материальных и трудовых затрат.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы.

|

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

а) по прогнозу:

;

;

б) по прогнозу, пересчитанному на фактический объём производства продукции:

;

;

в) по прогнозным нормам и прогнозным ценам на фактический выпуск продукции:

;

;

г) фактически по прогнозным ценам:

;

;

д) фактически:

.

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

|

где УРi – удельный расход i-го материала; ЦМi – средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

.

.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

,

,

где  - изменение средней цены i-го вида или группы материалов за счёт фактора.

- изменение средней цены i-го вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

,

,

где  - изменение нормы расхода в связи с заменой материала;

- изменение нормы расхода в связи с заменой материала;  - расход материала после замены;

- расход материала после замены;  - цена заменяемого

- цена заменяемого

материала;

- изменение цены в связи с заменой материала.

- изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

Уровень средней цены сырья и материалов зависит от: рынков сырья; отпускной цены поставщика; уровня транспортных и заготовительных расходов; качества сырья.

Расход сырья на единицу продукции зависит от:

– качества сырья и материалов;

– замены одного вида материалов другим;

– изменения рецептуры сырья;

– техники, технологии и организации производства;

– квалификации работников;

– отходов сырья.

Расходы на приобретение сырья и материалов = цена ед.сырья * количество сырья. Для факторного анализа данной статьи расходов используется индексный метод.

Расходы на оплату труда можно определить по формуле:

численность работников * среднюю заработную плату

Для факторного анализа используется метод скорректированной величины и интегральный метод

Метод скорректированной величины.

Определяем скорректированную величину расходов на оплату труда:

Ск = 45 * 120,9 = 5440,5 млн.т.

Расчет влияния факторов на расходы по оплате труда:

1. Влияние изменения численности рабочих:

5440,5 - 4837,9 = +602,6 млн.т.

2. Влияния среднегодовой заработной платы:

5921,7 – 5440,5= +481,2 млн.т.

Совокупное влияние:

602,6 +481,2 = +1083,8 млн.т.

Таблица 5

Анализ расходов на оплату труда ТОО «Арман» за 2 года

| № п\п | показатели | Прошлый год | Отчетный год | Отклонение (+; -) |

| Численность рабочих Среднегодовая заработная плата (тыс.тг/чел.) | 199,01 | 203,08 | +5 + 4,07 | |

| Расходы на оплату труда (тыс. тг) | 7960,3 | 9138,8 | 1178,5 |

Анализ расходов на электроэнергию, израсходованную при производстве продукции.

К основным факторам, влияющим на изменение расходов по этой статье, относятся:

1. Средний тариф за электроэнергию;

2. Количество потребленной электроэнергии.

Рассмотрим влияние этих факторов на изменение суммы затрат на электроэнергию используя метод скорректированной величины (таблица 6).

Таблица 6

Анализ расходов на электроэнергию ТОО «Арман» за 2 года

| № п/п | показатели | Прошлый год | Отчетный год | Отклонение |

| Среднегодовой тариф (тенге) Количество потребленной энергии (тыс. кВт) | 4,5 414,04 | 4,64 424,22 | +0,14 +10,18 | |

| Сумма затрат на электроэнергию (млн. т.) | 1863,2 | 1968,4 | 105,2 |

Определяем скорректированную величину расходов на электроэнергию: Ск = 424,22* 4,5 = 1909 млн.т.

Проведем расчет влияния факторов на расходы на электроэнергию:

1) Влияние изменения количества потребленной энергии:

1909 – 1863,2 = 45,8 млн.т.

2) Влияние среднегодового тарифа:

1968,4 -1909 = 59,4 млн.т.

Совокупное влияние: 45,8 + 59,4 =105,2 млн.т.

На предприятии ТОО «Арман» в анализируемом году, в сравнении с прошлым годом сумма расходов на электроэнергию увеличилась 105,2 млн.т., в т.ч. за счет увеличения среднегодового тарифа на 59,4 млн.т., а за счет увеличения количества потребленной электроэнергии на 45,8 млн.т.