2015-01-07

2015-01-07 2546

2546Для решения конкретных задач финансового менеджмента применяется ряд специальных систем и методов анализа, позволяющих получить количественную оценку результатов финансовой деятельности в разрезе конкретных её аспектов, как в статике, так и в динамике. В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ, вертикальный анализ, сравнительный анализ, анализ коэффициентов, интегральный анализ.

Финансовый анализ – представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

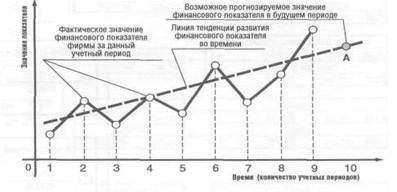

1. Горизонтальный (трендовый) финансовый анализ – это изучение динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчётности за ряд периодов и определяются общие тенденции их изменения (или тренда).

В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

1. Сопоставление финансовых показателей отчётного периода с показателями предшествующего периода.

2. Сопоставление финансовых показателей отчётного периода с показателями аналогичного периода прошлого года (в основном применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности).

|

3. Сопоставление финансовых показателей за ряд предшествующих периодов. Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия (определение линии тренда в динамике).

Рис.1.5. Анализ динамики финансовых показателей фирмы

В процессе такого анализа могут быть сделаны два важных вывода:

• относительно тенденции развития данного показателя

во времени вообще;

• относительно соответствия конкретного настоящего

значения данного показателя общей тенденции развития.

Все виды горизонтального (трендового) финансового анализа дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих итоговых показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей.

2. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчётности предприятия.

В процессе осуществления этого вида анализа рассчитывается удельный вес (доля части в целом) отдельных агрегированных финансовых показателей.

Рис.1.6. Анализ финансовых показателей предприятия (вертикальный анализ)

В финансовом менеджменте наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1. Структурный анализ активов. В процессе этого вида анализа определяется удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав необоротных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

2. Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заёмного капитала; состав используемого предприятием заёмного капитала по периодам его предоставления (кратко- и долгосрочный привлечённый заёмный капитал); состав используемого заёмного капитала по его видам (банковский кредит; финансовый кредит в других формах: товарный или коммерческий кредит и т. п.) Результаты этого анализа используются в процессе оценки эффекта финансового рычага (левереджа) определения средневзвешенной стоимости капитала, оптимизации источников формирования заёмных финансовых ресурсов.

3. Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих денежного потока более глубоко структурируется поступление и расходование денежных средств предприятия, состав остатка денежных активов по отдельным его элементам.

3. Сравнительный финансовый анализ (бенчмаркинг) базируется на сопоставлении значений отдельных групп аналогичных показателей между собой.

В процессе использования этой системы анализа рассчитываются размеры абсолютных и отклонений сравниваемых показателей. В практике финансового менеджмента наибольшее распространение получили следующие виды сравнительного финансового анализа.

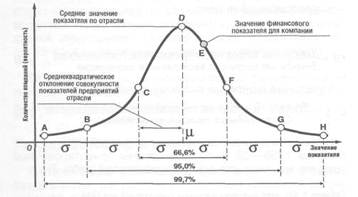

1. Сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых показателей. (см. рис. 1.7.)

В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансовой деятельности.

2. Сравнительный анализ финансовых показателей данного предприятия и предприятий – конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (его «центров ответственности»). Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

4. Сравнительный анализ отчётных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии мониторинга текущей финансовой деятельности. В процессе этого анализа выявляется степень отклоняется степень отклонения отчётных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

|

Рис.1.6. Бенчмаркинг (сравнительный анализ) финансовых показателей компании.

Компания должна вести мониторинг конкурентов и хранить базу данных среднеотраслевых показателей для сравнения — только так можно получить правильные выводы.

В идеальном случае процесс бенчмаркинга должен выглядеть так, как это показано на схеме (рис. 1.6.). Определяется не только единый, среднеотраслевой показатель, но и разброс показателей по предприятиям области, выраженный значением среднеквадратического отклонения у. На практике получится нечто, напоминающее нормальный закон распределения с собственной асимметрией и эксцессом. Важно установить, где же находится значение для нашего предприятия в совокупности значений предприятий отрасли. Если наше значение соответствует точке Е на рисунке, то это означает, что мы находимся вблизи среднего значения в совокупности 66,6% предприятий отрасли, отклонение показателей которых от среднего не превышает значения ±1у.

4. Анализ финансовых коэффициентов (R-анализ) базируется на расчёте соотношения различных абсолютных показателей финансовой деятельности предприятия между собой.

В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: ликвидности, оборачиваемости (деловой активности), рентабельности, платежеспособности, рыночной активности (акционерной собственности).

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчётности. Достоинствами финансовых коэффициентов являются простота расчётов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается во-первых, в расчёте соответствующего показателя, во-вторых, в сравнении этого показателя с какой-либо базой.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Впрочем, дополнительный анализ может и не подтвердить предварительную негативную оценку, обусловленную расчётом того или иного коэффициента. Так, в ряде случаев та или иная величина коэффициента не соответствует общепринятой стандартной норме в силу специфичности конкретных условий и особенностей деловой политики отдельного предприятия; не всегда является обоснованным сравнение с усреднёнными коэффициентами в пределах отрасли, в силу, например, диверсификации деятельности многих компаний; фактически достигнутый уровень предшествующих лет может не быть оптимальным для удовлетворения потребностей предприятия в соответствующие годы, или может быть оптимальным для предшествующих лет, но недостаточным для отчётного периода. Финансовые коэффициенты не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Однако в практике эффективного финансового менеджмента финансовые коэффициенты были и остаются одним из наиболее используемых методов управления финансовым состоянием предприятия. Необходимо лишь понимать ограничения, которые накладывает их использование, и относиться к ним как одному из инструментов управления имеющим свои положительные и отрицательные стороны. Несмотря на простоту и оперативность финансовых коэффициентов, при финансовых решений необходимо учитывать ограниченность данного метода связанную со следующими обстоятельствами:

· Финансовые коэффициенты в значительной степени зависят от учётной политики предприятия;

· Диверсифицированная деятельность предприятия затрудняет сравнительный анализ коэффициентов по отраслям;

· Коэффициента, выбранные в качестве базы сравнения могут не быть оптимальными;

· Коэффициенты не улавливают особенностей элементов, участвующих в расчётах коэффициентов.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, прежде всего акционерами и кредиторами. Поэтому принимая любое решение финансовый менеджер оценивает влияние этого решение на наиболее важные финансовые коэффициенты.

5. Интегральный финансовый анализ позволяет получить более углублённую (много факторную оценку условий формирования отдельных агрегированных финансовых показателей.

В финансовом менеджменте наибольшее распространение интегрального финансового анализа:

1. Система интегрального анализа эффективности использования активов предприятия, разработанная фирмой «Дюпон».

2. Объективно-ориентированная система интегрального анализа формирования прибыли предприятия, разработанная фирмой «Модернсофт».

3. Интегральная система портфельного анализа.

2. Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа прибыли, разработанная фирмой „Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих „классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли.

3. Интегральная система портфельного анализа. Этот анализ основан на использовании „портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система „прибыль—риск"). В соответствии с этой теорией можно за счет формирования „эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыльности и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

СИСТЕМЫ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовое планирование на предприятии (или внутрифирменное финансовое планирование) базируется на использовании трех основных его систем: 1) прогнозирование финансовой деятельности;

2) текущее планирование финансовой деятельностью; 3) оперативное планирование финансовой деятельности. Каждой из этих систем финансового планирования присущи определенный период и свои формы реализации его результатов (табл. 1.1.).

Табл.1.1.

Системы финансового планирования и формы реализации его результатов на предприятии

| Системы финансового планирования | Формы реализации результатов финансового планирования | Период планирования |

| 1. Прогнозирование финансовой деятельности | Разработка общей финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия | до 3-х лет |

| 2. Текущее планирование финансовой деятельности | Разработка текущих финансовых планов по отдельным аспектам финансовой деятельности | 1 год |

| 3. Оперативное планирование финансовой деятельности | Разработка и доведение до исполнителей бюджетов, платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности | месяц, квартал |

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам финансовой деятельности предприятия.

1. Система прогнозирования финансовой деятельности является наиболее сложной среди рассматриваемых систем финансового планирования и требует для своей реализации высокой квалификации исполнителей. На каждом конкретном предприятии система финансового прогнозирования базируется на определенной финансовой идеологии.

финансовая идеология предприятия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его „миссией" и финансовым менталитетом его учредителей и менеджеров.

Осуществляемое с учетом финансовой идеологии прогнозирование финансовой деятельности направлено прежде всего на разработку финансовой стратегии предприятия.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения.

Являясь частью общей стратегии экономического развития предприятия финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Это связано с тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия.

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам.

1. Определение общего периода формирования финансовой стратегии. Этот период зависит от ряда условий.

Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия — так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, — в условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет.

Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка. Такое исследование предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

3. формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия.

Система стратегических целей должна обеспечивать формирование достаточного объема собственных финансовых ресурсов и высокорентабельное использование собственного капитала; оптимизацию структуры активов и используемого капитала; приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях — целевых стратегических нормативах. В качестве таких целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

• среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

• минимальная доля собственного капитала в общем объеме используемого капитала предприятия;

• коэффициент рентабельности собственного капитала предприятия;

• соотношение оборотных и внеоборотных активов предприятия;

• минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия;

• минимальный уровень самофинансирования инвестиций;

• предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности предприятия.

4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Внешняя синхронизация предусматривает согласование во времени реализации разработанных показателей финансовой стратегии с показателями общей стратегии развития предприятия, а также с прогнозируемыми изменениями конъюнктуры финансового рынка.

Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов финансовой деятельности между собой.

5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Этот этап формирования финансовой стратегии является наиболее ответственным.

финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности на отдельных этапах ее осуществления. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п.

6. Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии „центров ответственности" разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

7. Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам:

• согласованность финансовой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

• согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. В процессе этой оценки определяется насколько разработанная финансовая стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры финансового рынка в разрезе отдельных его сегментов;

• внутренняя сбалансированность финансовой стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей финансовой деятельности; насколько эти цели и нормативы

корреспондируют с содержанием финансовой политики по отдельным аспектам финансовой деятельности; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации.

• реализуемость финансовой стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании собственных финансовых ресурсов. Кроме того, оценивается уровень квалификации финансовых менеджеров и их технической оснащенности с позиций задач реализации финансовой стратегии;

• приемлемость уровня рисков, связанных с реализацией финансовой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства;

• результативность разработанной финансовой стратегии, Оценка результативности финансовой стратегии может быть оценена прежде всего на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов. Наряду с этим могут быть оценены и нефинансовые результаты реализации разработанной стратегии — рост деловой репутации предприятия; повышение уровня управляемости финансовой деятельностью структурных его подразделений (при создании „центров ответственности"); повышение уровня материальной и социальной удовлетворенности финансовых менеджеров (за счет эффективной системы их материального стимулирования за результаты финансовой деятельности; более высокого уровня технического оснащения их рабочих мест и т.п.).

Разработка финансовой стратегии и финансовой политики по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

2. Система текущего планирования финансовой деятельности базируется на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих финансовых планов предприятия являются:

• финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период;

• финансовая политика по отдельным аспектам финансовой деятельности предприятия;

• планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности предприятия;

• система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

• действующая система ставок налоговых платежей;

• действующая система норм амортизационных отчислений;

• средние ставки кредитного и депозитного процентов на финансовом рынке;

• результаты финансового анализа за предшествующий период. Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие финансовые планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — „оптимистическом", „реалистическом", „пессимистическом".

Основными видами текущих финансовых планов, разрабатываемых на предприятии, являются

План доходов и расходов по операционной деятельности является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служат исходной базой разработки других видов текущих финансовых планов).

Целью разработки этого плана является определение суммы чистой прибыли от производственно-коммерческой (операционной) деятельности предприятия.

В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь планируемых показателей доходов от реализации продукции (валового и чистого), издержек, налоговых платежей, балансовой и чистой прибыли предприятия.

План доходов и расходов по инвестиционной деятельности отражает основные аспекты финансового обеспечения этой деятельности.

Целью разработки этого плана является определение объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности (доходов от реализации выбывающего имущества в процессе его замены, инвестиционной прибыли и т.п.).

В этом плане отражаются все затраты, связанные с осуществлением реальных инвестиций в предстоящем периоде, а также приростом объема долгосрочных финансовых вложений (прирост объема краткосрочных финансовых вложений осуществляется за счет остатка временно свободных денежных активов в составе оборотных средств предприятия).

План поступления и расходования денежных средств призван отражать результаты прогнозирования денежных потоков предприятия.

Целью разработки этого плана является обеспечение постоянной платежеспособности предприятия на всех этапах планового периода.

В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода.

Балансовый план отражает результаты прогнозирования состава активов и структуры используемых финансовых средств предприятия на конец планового периода.

Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде.

При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью; акционерного общества и т.п.).

3. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет.

Бюджет представляет собой оперативный финансовые план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственном деятельности.

Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до „центров ответственности" всех типов.

Разработка плановых бюджетов на предприятии характеризуется термином „бюджетирование" и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков.

По сферам деятельности предприятия выделяются бюджеты по операционной, инвестиционной и финансовой деятельности. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих финансовых планов по предприятию в целом на предстоящий квартал или месяц.

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств.

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров доходов, затрат и прибыли. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей хозяйственной деятельности формируются в основном за счет реализации продукции — товаров или услуг.

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов).

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат— например бюджет оплаты труда персонала, бюджет рекламных мероприятий и т.п.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат — например, бюджет производственного участка, бюджет административно-управленческих расходов и т.п.

По методам разработки различают стабильный и гибкий бюджеты.

Стабильный бюджет не изменяется от изменения объемов деятельности предприятия — например, бюджет расходов по обеспечению охраны предприятия.

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, „привязанных" к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателем может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска или реализации продукции. В этом случае расходы в целом планируются по следующему алгоритму:

ОЗо = Ипост + ОР х Ипер, где

ОЗо — общий объем текущих затрат по конкретоному подразделению операционной сферы деятельности предприятия;

Ипост — запланированный объем постоянных статей бюджета;

Ипер — установленный норматив переменных затрат бюджета на единицу продукции;

ОР — объем выпуска или реализации продукции.

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств).

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность.