2015-01-07

2015-01-07 2275

2275В экономике происходит непрерывное движение основных фондов. Под движением основных фондов понимается поступление и выбытие основных фондов, в результате которого происходит изменение их объема и структуры.

Наиболее полное представление о наличии и движении основных фондов дают балансы.

В соответствии с Методологическими положениями по статистике от 2006 года (выпуск 5) составляются следующие балансы за отчетный год: 1) баланс основных фондов по полной учетной стоимости (за год); 2) баланс основных фондов по остаточной балансовой стоимости (за год). Они составляются органами статистики на федеральном уровне и по регионам, исходя из ОКВЭД, а на региональном уровне и в разрезе отраслей экономики.

I. Баланс основных фондов по полной учетной стоимости.

Таблица 3.

Схема баланса основных фондов по полной учетной стоимости, млн. руб.

| Наличие на начало года | Поступле- ние за отчетный год - всего: | В том числе: | Выбытие за отчетный год – всего: | В том числе: | Наличие на конец года | Среднего- довая стоимость основных фондов | |||

| ввод в действие новых основных фондов | поступ- ление из прочих источ-ников | ликви- дировано | выбытие по прочим причинам | ||||||

| А |

В графе А показываются все основные фонды, в том числе по видам экономической деятельности.

В данном балансе понятие «полная учетная стоимость» соответствует бухгалтерскому термину «первоначальная (восстановительная) стоимость.

Поступающие новые основные фонды учитываются в балансе по полной первоначальной стоимости, т.е. в ценах приобретения соответствующих лет. Поступающие неновые основные фонды (поступление из прочих источников) учитываются по стоимости, по которой они приняты к бухгалтерскому учету новым владельцем, т.е. накопленный износ у них равен нулю (в отличие от бухгалтерского учета, где они отражаются по первоначальной стоимости без передачи износа).

Уже имеющиеся на предприятии и выбывающие основные фонды учитываются по смешанной стоимости: если объекты не повергались переоценке, то они учитываются по первоначальной стоимости, если проходили переоценку – по полной восстановительной стоимости на дату последней переоценки.

Источники поступления: ввод в действие новых основных фондов, покупка неновых основных фондов, безвозмездное получение, долгосрочная аренда.

Причины выбытия: ликвидация объектов основных фондов из-за ветхости и износа, продажа основных фондов, безвозмездная передача, передача в долговременную аренду.

Основная схема расчета: ОФк = ОФн + П – В.

Так как данные этого баланса приводятся в текущих ценах, нельзя сравнить показатели наличия и движения за ряд лет и проанализировать структуру основных фондов.

Для обеспечения сопоставимости данные таких балансов за несколько лет надо пересчитать: а) либо в постоянные цены (базисного 2000 года) индексным методом; применяются индексы цен на фондообразующую продукцию отраслей машиностроения и производства строительных материалов, индекс цен на капитальные вложения, оборудование; строительно-монтажные работы (СМР); б) либо в среднегодовые цены через индексы среднегодовых цен в отраслях, производящих основные фонды.

Этот баланс является исходным для составления баланса основных фондов в постоянных ценах базового года и баланса в среднегодовых ценах соответствующего года по видам экономической деятельности.

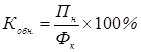

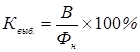

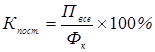

На базе данных баланса по полной учетной стоимости рассчитываются показатели, характеризующие интенсивность движения основных фондов:

;

; ;

;Коэффициент поступления:  , где

, где

Пн – стоимость новых поступивших за год основных фондов,

Фк – стоимость основных фондов на конец года,

В – стоимость выбывших основных фондов за год,

Фн – стоимость основных фондов на начало года.

II. Баланс основных фондов по остаточной балансовой стоимости.

Таблица 4.

Схема баланса основных фондов по остаточной балансовой стоимости, млн.руб.

| Наличие на начало года | Поступ- ление за отчетный год - всего: | В том числе: | Выбытие за отчетный год – всего: | В том числе: | Износ за год | Наличие на конец года | |||

| ввод в действие новых основных фондов | поступле- ние из прочих источников | ликви- дировано | выбытие по прочим причинам | ||||||

| А |

В графе А показываются все основные фонды, в том числе по видам экономической деятельности.

Показатели данного баланса соответствуют показателям баланса по полной учетной стоимости, но они отражаются с учетом износа основных фондов.

Остаточная балансовая стоимость основных фондов – это полная учетная стоимость за вычетом суммы амортизационных отчислений, начисленной за весь период с начала эксплуатации основных фондов.

Начисленный за год износ – это сумма начисленных за отчетный период в соответствии с нормами бухгалтерского учета амортизационных отчислений по тем фондам, на которые она начисляется и износа, учтенного на забалансовых счетах по тем основным фондам, по которым амортизация не начисляется (жилые здания, фонды некоммерческих организаций).

Вновь вводимые основные фонды являются неизношенными, поэтому показатели ввода в действие новых фондов в этих двух балансах равны.

Основная схема расчета: ОФк=ОФ  + П – В – А

+ П – В – А

Степень износа и годности основных фондов определяется коэффициентами износа и годности, которые могут рассчитываться как на начало, так и на конец года (в коэффициентах или процентах):

или

или

или

или  , где

, где

И – сумма износа основных фондов на начало или конец года,

Фппс – полная первоначальная (восстановительная) стоимость основных фондов на начало или конец года.

Фос – остаточная стоимость основных фондов на начало или на конец года.

Коэффициенты износа и годности взаимосвязаны:

К годн. = 100% – К изн. или К изн. = 100% – К годн.

Для анализа динамики воспроизводства основных фондов рассматривается коэффициент интенсивности их обновления:

При увеличении коэффициента интенсивности уменьшается интенсивность замены основных фондов.