2014-02-02

2014-02-02 3929

3929Основные фонды – это средства труда, которые участвуют в процессе производства в течение нескольких производственных циклов, сохраняя свою натуральную форму, и переносят свою стоимость на продукцию (работы, услуги) по частям по мере износа. Пример – здания, сооружения, машины, оборудование, транспортные средства, инструменты, хозяйственный инвентарь. Основные фонды принято подразделять на две группы:

- Основные производственные фонды. ОПФ промышленного предприятия это средства труда, которые участвуют во многих производственных циклах. ОПФ – это часть средств производства, которая многократно участвует в производственном процессе, переносит свою стоимость на готовую продукцию частям по мере износа, сохраняет свою натуральную форму в течение всего срока службы.

- Основные непроизводственные фонды. Это находящиеся в ведении предприятия длительно существующие объекты непроизводственного назначения, не прямо, не косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере.

Производственная структура основных фондов и ее динамика являются показателями технического уровня предприятия и оказывают большое влияние на эффективность затрат на основные фонды. Чем выше в составе основных фондов доля орудий труда: машин, оборудования, приборов, то есть чем больше активная часть основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов. Для оценки стоимости основных фондов используются: первоначальная стоимость, восстановительная стоимость, остаточная стоимость. При оценке первоначальной стоимости основных фондов учитываются стоимость привлечения уже существующих основных фондов по их остаточности или нового оборудования с учетом их транспортировки, монтажа и всех прочих расходов до момента пуска в эксплуатацию. После длительного периода эксплуатации стоимость основных фондов может не соответствовать современной ситуации, поэтому делают переоценку, при этом основные фонды будут учитывается уже не по первоначальной стоимости, а по восстановительной стоимости, рассчитанной на момент переоценки. Балансовую стоимость называют первоначальной (а после переоценки - восстановительной) так как по этой стоимости ОФ числятся в бухгалтерии предприятия, хотя в балансе предприятия на настоящий момент указывается остаточная стоимость (то есть балансовая минус износ)(то есть всей суммы начисленных за период эксплуатации объекта амортизационных отчислений). При оценке ОФ амортизация, начисленная за время эксплуатации также подлежит переоценке пропорционально изменению их стоимости. Стоимость ОФ на конец периода можно рассчитать по формуле:

, где

, где

- стоимость основных фондов на начало периода,

- стоимость основных фондов на начало периода,  - стоимость ОФ, введенных в эксплуатацию в i месяце,

- стоимость ОФ, введенных в эксплуатацию в i месяце,  - выведенных в i месяц.

- выведенных в i месяц.

Источники приобретения и пополнения основных фондов. Основные фонды приобретаются предприятием за счет

- Собственных средств: уставной капитал, резервный капитал, добавочный капитал, чистая прибыль, направленная на воспроизводство, целевое финансирование (привлеченные средства, приравненные к собственным), дополнительными источниками пополнения основных фондов могут быт аренда и лизинг. Арендованное или приобретенное в лизинг имущество не является собственностью предприятия (и в балансе не указывается).

- взаимных средств.

Для экономических рассчетов очень часто используют среднегодовую ОФ, которую рассчитывают по формуле - ОФср (средние) = ОФн (на начало периода)+ 1\12суммы ОФвведi (оф введенных в итый месяц…)…

28.10.2011

См. ПБУ (положение по бухучету), НК (Налоговый кодекс гл.25)

В НК РФ приведены два метода расчета амортизационных отчислений:

- Линейный;

- Нелинейный.

В ПБУ приведены четыре метода расчета амортизационных отчислений:

- Линейный. При расчете данным методом, сумма амортизационных отчислений определяется исходя из первоначальной стоимости и нормы амортизации, определенной для данного объекта. АО=ПС*К (Амортизационные Отчисления = Первоначальная Стоимость*Норму Амортизации). К = 1\n*100% (n-количество периодов или срок полезного использования).

У каждой амортизационной группы имеется свой срок эксплуатации.

Расчет АО по объектам основных средств осуществляется ежемесячно. Для упрощения понимания амортизации мы будем проводить расчеты исходя из расчета периода n не в месяцах, а в годах. То есть если СПИ (полезного использования) объекта составляет 10 лет, то n = 10, а не 120 (10*12).

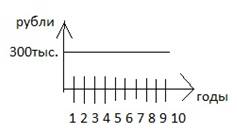

Пример. Первоначальная стоимость объекта 300 тысяч рублей. Период эксплуатации 10 лет. (5 амортизационная группа – элементы основных фондов с периодом эксплуатации 8-10 лет). Рассчитаем ежегодное отчисление амортизации. В первый год эксплуатации ежегодные амортизационные отчисления составили АО=300000*10%=30000. (К = (1\10)*100%). Второй год амортизационные отчисления = 30000.

Пример. Первоначальная стоимость объекта 300 тысяч рублей. Период эксплуатации 10 лет. (5 амортизационная группа – элементы основных фондов с периодом эксплуатации 8-10 лет). Рассчитаем ежегодное отчисление амортизации. В первый год эксплуатации ежегодные амортизационные отчисления составили АО=300000*10%=30000. (К = (1\10)*100%). Второй год амортизационные отчисления = 30000.

Графическая зависимость АО, рассчитанных линейным методом от периода эксплуатации.

(функция в excel – финансовая Апл)

- Метод уменьшаемого остатка. При расчете данным методом, сумма амортизационных отчислений исчисляется исходя из остаточной стоимости объекта и нормы амортизации. АО = Остаточная стоимость*К.

Пример. Фирма закупила оборудование на сумму 300 тыс. рублей. Оборудование принадлежит к пятой амортизационной группе. Его можно использовать от 7 до 10 лет. Фирма установила срок полезного использования (СПИ) купленного оборудования = 8 лет. Рассчитать сумму амортизационных отчислений за каждый год срока полезного использования. Норму амортизации возьмем с коэффициентом = 2. Первый год амортизационные отчисления =300000*25%= 7500, К=(2\8)*100%=25%, остаточная стоимость = 225000. АО за 2 год = 225000*25%=56250, ос = 168750, АО за 3 год = 168750*25%=42187,5, ОС=126562,5, АО за 4 год = 126562,5*25%=31640,625, ОС=94921,875, АО за 5 год = 94921,875*25%=23730,469, ОС=71191,406, АО за 6 год = 71191,406*25%=17797,852, ОС=53393,554.

Когда ОС амортизируемого оборудования достигнет 20% следует выполнить другой расчет начисляемой ежемесячно суммы амортизации. Для этого определяется остаточный срок полезного использования в месяцах, а затем ОС оборудования делится на количество месяцев оставшейся эксплуатации. Таким образом получается сумма амортизационных отчислений, которая будет начисляться ежемесячно до полного погашения (или списания) первоначальной стоимости.

Когда ОС амортизируемого оборудования достигнет 20% следует выполнить другой расчет начисляемой ежемесячно суммы амортизации. Для этого определяется остаточный срок полезного использования в месяцах, а затем ОС оборудования делится на количество месяцев оставшейся эксплуатации. Таким образом получается сумма амортизационных отчислений, которая будет начисляться ежемесячно до полного погашения (или списания) первоначальной стоимости.

|

На основании расчетов, подтвержденных рисунком можно сделать вывод о зависимости размера амортизационных отчислений от периода эксплуатации (больший размер АО приходится на первые годы эксплуатации).

Метод списания стоимости по сумме чисел лет срока полезного использования (СПИ). (функция в excel – финансовая АСЧ). При расчете данным способом сумма амортизационных отчислений определяется исходя из первоначальной стоимости и годового соотношения. Формула: АО=(ПС*(число лет, оставшихся до конца службы объекта))\(сумму чисел лет срока службы объекта). Пример (условия из предыдущего примера). Сумма чисел лет срока службы объекта = 36 лет (1+2+3+4+5+6+7+8). АО за 1 год = (300000*8)\36=66666,667. АО за 2 год = (300000*7)\36=58333,333, АО за 3 год = 50000, АО за 4 год = 41666,667, АО за 5 год = 33333,333, АО за 6 год = 25000, АО за 7 год = 16666,667, АО за 8 год = 8333,3333. Нарисуем графически зависимость от размера АО от года эксплуатации.

Метод списания стоимости по сумме чисел лет срока полезного использования (СПИ). (функция в excel – финансовая АСЧ). При расчете данным способом сумма амортизационных отчислений определяется исходя из первоначальной стоимости и годового соотношения. Формула: АО=(ПС*(число лет, оставшихся до конца службы объекта))\(сумму чисел лет срока службы объекта). Пример (условия из предыдущего примера). Сумма чисел лет срока службы объекта = 36 лет (1+2+3+4+5+6+7+8). АО за 1 год = (300000*8)\36=66666,667. АО за 2 год = (300000*7)\36=58333,333, АО за 3 год = 50000, АО за 4 год = 41666,667, АО за 5 год = 33333,333, АО за 6 год = 25000, АО за 7 год = 16666,667, АО за 8 год = 8333,3333. Нарисуем графически зависимость от размера АО от года эксплуатации.

|

- Списание стоимости пропорционально объему продукции.

При расчете данным методом сумма АО определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок полезного использования объекта основных средств. Таким образом, этот метод основан на учете износа оборудования в следствие его работы по выпуску продукции. Если выпустили 20%продукции – списываем 20%, если ничего не выпустили – 0%.

Пример. Первоначальная стоимость объекта = 934 000 рублей. Срок полезного использования = 5 лет. Планируемый объем производства продукции за весь срок использования объекта = 145 000 тон. При прогнозировании объема производства продукции предполагается, что на закупленном оборудовании будет произведено в первый год 20% (29000) от планируемого объема производства. Второй огд = 25% (36250), третий год=30% (43500), 4 год=15% (21750), пятый год=10% (14500 тон). Рассчитать постоянный показатель по формуле К=первоначальная стоимость \ планируемый объем производства за весь срок использования объекта. Использую показатель рассчитать ежемесячные суммы АО при условии, что в январе произведено 2 300 тон продукции, в феврле – 2 500 тон, в марте – 2 450 тон, в остальные месяцы производилось по 2 460 тон.

Рассчитайте отклонения фактически начисленной суммы амортизации за год от прогнозной величины. Формула АО = (первоначальная стоимость * фактический объем)\планируемый объем продукции за период полезного использования. Или АО = К*фактический объем.

К = 934000\145000 = 6,4413793

АО (янв) = 6,44*2300 =14815,172; АО (февр) = 6,44*2500 = 16103,448; АО (март) = 6,44*2450 = 15781,371; АО (апр-дек) = (6,44*2460)*9 = 15845,793*9=142612,14

АО за 1 год = 189312,13 (по факту)

АО за 1 год по плану = 6,44*29000=186760

Отклонение = 2500(плана от факта)

Метод расчета амортизационных отчислений ежегодно принимается предприятием в рамках учетной политики.

Определение амортизации см. в ПБУ

Амортизация – это постепенный перенос стоимости основных фондов или их части и нематериальных активов на стоимость продукции (работ, услуг), вырабатываемой с их использованием в процессе предпринимательской деятельности.

Амортизационное отчисление – денежное выражение размера амортизации соответствующего степени износа имущества. Они включаются в себестоимость продукции и реализуются при ее продаже.

Амортизационный фонд – целевые накопления, складывающиеся из периодически производимых амортизационных отчислений и предназначенные для воспроизводства основных фондов (капитальный ремонт, модернизация, приобретение новых основных фондов). Поэтому амортизационные отчисления за весь срок службы должно позволит приобретение такого же нового объекта взамен полностью изношенного. В настоящее время амортизационные отчисления начисляются только на полное восстановление. Расходы на ремонт входят в себестоимость продукции. Если необходимо обеспечить равномерность включения затрат на текущий ремонт, то возможно создание отдельного ремонтного фонда (резерва) с отчислением в него по установленным и согласованным с налоговыми органами нормативами.

Балансами называют первоначальную (а после переоценки - восстановительную) стоимость основных фондов, так как по этой стоимости они числятся в бухгалтерии предприятия.

У каждой амортизационной группы имеется свой срок эксплуатации.

Расчет АО по объектам основных средств осуществляется ежемесячно. Для упрощения понимания амортизации мы будем проводить расчеты исходя из расчета периода n не в месяцах, а в годах. То есть если СПИ (полезного использования) объекта составляет 10 лет, то n = 10, а не 120 (10*12).

Пример. Первоначальная стоимость объекта 300 тысяч рублей. Период эксплуатации 10 лет. (5 амортизационная группа – элементы основных фондов с периодом эксплуатации 8-10 лет). Рассчитаем ежегодное отчисление амортизации. В первый год эксплуатации ежегодные амортизационные отчисления составили АО=300000*10%=30000. (К = (1\10)*100%). Второй год амортизационные отчисления = 30000.

Фондоемкость и фондоотдача.

Это показатели, которые характеризуют эффективность использования основных фондов. Фондоотдача – каков выпуск продукции приходится на единицу основных фондов. Фондоемкость – насколько затрачивается при выпуске одной единицы основных фондов.

Фондоотдача и фондоемкость характеризуют эффективность использования основных фондов и являются обобщающими показателями использования основных фондов.

Фондоотдача

ФО = ВП/ОФср., где ФО – фондоотдача, ВП – выпуск продукции за анализируемый период времени, ОФср. – средняя за анализируемый период стоимость основных фондов.

Любая эффективность – это отношение результата к затратам. В данном случае, результатом является выпуск продукции с помощью оборудования, затраты на приобретение которого отражены в виде их средней стоимости.

Фондоемкость является обратным показателем фондоотдачи, то есть ФЕ = ОФср./ВП.

Фондоотдача показывает сколько приходится выпущенной продукции на единицу основных фондов. Фондоемкость показывает сколько потребляется основных фондов для выпуска единицы продукции.

Следующий показатель – фондовооруженность.

Фондовооруженность – сколько единиц основных фондов приходится на 1 работника.

ФВ = ОФср./Ч, где Ч – численность основных производственных рабочих или промышленно –производственного персонала.

Рентабельность основных фондов. Rоф = Пдон.о./ОФср., где Пдон.о. – прибыль предприятия до налогообложения.

Существует большое количество частных показателей использования основных фондов. Например коэффициент сменности работы оборудования. kсм = сумма???? Ксм = суммаЕ(Ni\Nустан), ГД Ni – количество станков, работающих в i смену, Nуст. – количество установленных станков.

Коэффициент эффективного использования оборудования характеризует уровень использования оборудования по мощности kинт. = Мфакт/Ммах, где М – мощность.

Коэффициент экстенсивной загрузки оборудования характеризует уровень использования оборудования по времени. Кэкс = фактически отработанное время оборудования\эфективный фонд времени оборудования

Эффективный фонд времени оборудования рассчитывается аналогично эффективному времени работы персонала.

Интегральный коэффициент использования оборудования. характеризует уровень использования оборудования по времени и по мощности. Кинтегр. = Кэкст*Кинт.

Для непроизводственной сферы, где преобладает пассивная часть основных фондов, чаще анализируют эффективность использования площадей. Кплощ. = Sэф\Sо, где Sэф - эффективно используемая площадь, то есть необходимая для производства. Sо – общая площадь предприятия.

Задача. Предприятие выпустило продукцию в количестве 300тыс штук по цене 50 рублей за штуку. Численность персонала 30 человек. Прибыл составляет 5% от выручки за реализованную продукцию. Среднегодовая стоимость ОФ = 10млн рублей. Определить обобщающие показатели использования основных фондов – рентабельность, фондовооруженность, фондоемкость, фондоотдача.