2015-01-07

2015-01-07 436

436Результатом составления условий производства (работы, денежных средств, естественных ресурсов) и нужной полезной работы хозяйствующих субъектов считается сделанная изделие, что делается продуктом присутствие обстоятельстве её реализации покупателю.

Хозяйственная работа - каждая работа личности, нацеленная в приобретение заработка в валютной, вещественной либо нематерьальной конфигурациях, в случае, если прямое содействие подобного личности в компании такого рода работы считается постоянным, непрерывным и значимым.

На периода реализации обнаруживается цена продукта, содержащая цена минувшего материального работы и активного работы. Цена активного работы отображает снова основанную цена и распадается в 2 доли. 1-ая предполагает собою заработную оплату сотрудников, участвующих в изготовлении продукта. Её размер обусловливается вблизи условий, предопределенных потребностью воспроизводства пролетарой мощи. В данном значении с целью хозяйствующего субъекта возлюбленная предполагает собою доля расходов согласно изготовлению продукта. Другая доля снова сделанной цены отображает чистейший прибыль, какой реализуется только лишь в следствии реализации продукта, то что обозначает социальное принятие её полезности. В степени компании в обстоятельствах товарно-валютных взаимоотношений чистейший прибыль берет на себя конфигурацию доходы.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

Хозяйствующий элемент, как правило, установливает собственной мишенью приобретение доходы, однако никак не постоянно её извлекает. В торге продуктов компании обозначивают точно сравнительно изолированные товаропроизводители. Поставив стоимость в продукцию, они реализовывают её покупателю, приобретая присутствие данном прибыль, то что никак не обозначает извлечения доходы. [1]

С целью раскрытия экономического итога с реализации продукта нужно сравнить совокупный прибыль с сплошными затратами в изготовление и заявление, какие получают конфигурацию себестоимости продукта. Если совокупный прибыль превосходит сплошные затраты, экономический итог говорит о получении доходы. В случае если совокупный прибыль равный сплошным затратам, в таком случае совершается только покрытие (убытков расходов в изготовление и реализацию продукта. Реализация произошла в отсутствии потерь, однако не имеется и доход точно ресурс производственного, учено-технологического и общественного формирования.

Присутствие сплошных затратах, превышающих совокупный прибыль, компания приобретает потери - негативный экономический итог, то что установливает его в довольно трудное экономическое состояние, никак не исключающее и разорение.Таким образом, прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе хозяйственной и коммерческой деятельности.[2]

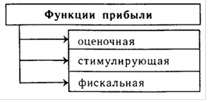

Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

1. Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

2. Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

3. Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д.

Рис. 1. Функции прибыли

Совместно с этим в значение доходы и её динамику влияют условия, точно подходящие, таким образом и никак не подходящие с стараний компании. Почти за пределами области влияния компании распологается ситуация торга, степень стоимости в употребляемые вещественно-сырьевые и топливно-энерго средства, общепризнанных мерок демпферных отчислений. В знаменитой уровня, находятся в зависимости с компании подобные условия, точно степень стоимости в изготавливаемую и торгуемую продукцию и заработная зарплата. К условиям, подходящим с компании, принадлежат степень хозяйствования, подготовленность управления и клерков, конкурентоспособность продукта, учреждение изготовления и работы, его продуктивность, положение и результативность производственного и экономического планирования.[3]

Перечисленные условия оказывают большое влияние в доход никак не непосредственно, а посредством размер реализованной продукта и первоначальная стоимость, следовательно с целью раскрытия окончательного экономического итога нужно сравнить цена размера реализованной продукта и цена ресурсов, применяемых в изготовлении, расходов в её реализацию.

Таким способом, доход определяет финансовый результат, приобретенный в следствии работы компании. Однако любое нюансы работы компании с поддержкой доходы в свойстве только одного признака дать оценку нельзя. Конкретно следовательно присутствие рассмотрении производственно-домашней и экономической работы компании применяется концепция характеристик.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль.

Величина бухгалтерской (чистой) прибыли практически никогда не совпадает с величиной налогооблагаемой прибыли, т.к. национальные правила налогообложения не совпадают с положениями МСФО (международные стандарты финанасовой отчетности). Например, в налоговом и бухгалтерском учете применяются разные нормы начисления амортизации по объектам основных средств; отдельные расходы, участвующие при расчете бухгалтерской прибыли, учитываются для целей налогообложения в пределах установленных норм (командировочные, представительские расходы и др.); бухгалтерский учет по МСФО строится в соответствии с методом начисления, в то время как налоговое законодательство может предписывать кассовый метод отражения доход и расходов.[4]

Прибыль является одним из источников формирования бюджетов разных уровней, внебюджетных фондов. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.