2015-01-07

2015-01-07 1126

11261) Доход компании с осуществлении продукции

Прибыль точно основной итог коммерсантской работы гарантирует необходимости наиболее компании и страны в полном. Следовательно прежде всего в целом немаловажно установить структура доходы компании. Совокупный размер доходы компании предполагает собою совокупный прибыль, значительную доля коего является доход с осуществлении продукта (Рис.2) В значение сплошного заработка оказывает большое влияние комплекс множества условий, подходящих и никак не подходящих с коммерсантской работы.

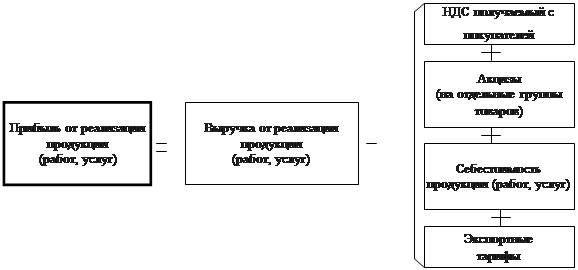

Рис. 2.Прибыль предприятия от реализации продукции (работ, услуг)

Значительными условиями увеличения доходы, подходящими с работы компаний, считаются подъем размера изготавливаемой продукта в согласовании с условными критериями, сокращение её себестоимости, увеличение свойства, усовершенствование перечня, увеличение производительности применения производственных фондов.

К условиям, никак не подходящим с работы компании, принадлежат перемены муниципальных контролируемых стоимости в реализуемую продукцию, воздействие естественных, географических, автотранспортных и промышленных обстоятельств в изготовление и реализацию продукта и др.

В составе совокупный доходы предусматривается доход с абсолютно всех типов работы. Прежде всего в целом, совокупный прибыль с осуществлении товарной продукта, считанную посредством минуса с единой средства спасения с осуществлении данной продукта (трудов, услуг) налога в дополненную цена, акцизов. Прибыль с осуществлении товарной продукта - главная доля сплошного заработка.

Во-2-ой, в структура сплошного заработка вводится доход с осуществлении остальной продукта и услуг нетоварного нрава, т.е. доход (либо потери) вспомогательных аграрных хозяйств, автохозяйств, лесозаготовительных и иных хозяйств, пребывающих в равновесии главного компании. В структура сплошного заработка вступает кроме того доход с осуществлении главных фондов и иного собственности.

Наконец, в составе сплошного заработка отражаются внереализационные прибыли и затраты, т.е. итоги внереализационных действий.

2) Доход с осуществлении главных денег и другого собственности компании.

Прибыль (убытки) с осуществлении главных денег, их остального выбытия, осуществлении другого собственности компании - данное экономический итог, никак не взаимосвязанный с главными разновидностями работы компании.

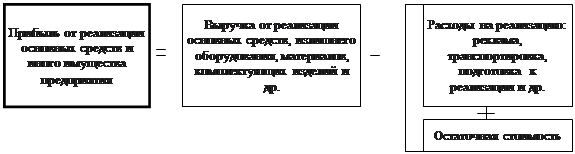

Рис. 3. Прибыль от реализации основных средств и иного имущества предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.[5]

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и драгоценные природные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

3) Внереализационные доходы и расходы.

Внереализационные доходы и расходы - это денежные средства, которые получены либо истрачены предприятиям не при осуществлении основной деятельности (отсюда и их название), которые могут быть представлены следующим образом:

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, определяемые федеральным законом, устанавливающим перечень затрат, включаемых в себестоимость продукции (работ, услуг), и порядок формирования финансовых результатов, учитываемых при расчете налогооблагаемой прибыли.

В состав доходов от внереализационных операций включаются также суммы средств, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, зачисляемых в уставные фонды предприятий их учредителями в порядке, установленном законодательством; средств, полученных в рамках безвозмездной помощи, оказываемой иностранными государствами в соответствии с межправительственными соглашениями; средств, полученных от иностранных организаций в порядке безвозмездной помощи российским образованию, науке и культуре; средств, переданных между основными и дочерними предприятиями при условии, что доля основного предприятия составляет более 50 процентов в уставном капитале дочерних предприятий; средств, передаваемых на развитие производственной и непроизводственной базы в пределах одного юридического лица).

Суммы, внесенные в бюджет или в государственные внебюджетные фонды в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятия.[6]

Приватизируемые предприятия, реализующие пакеты своих акций на конкурсах (торгах) и получающие по условиям таких конкурсов (торгов) от их победителей средства на инвестиции, отражают их в учете как целевое финансирование на кредите счета "Целевые финансирование и поступления" в корреспонденции со счетами учета денежных средств. Расходование указанных средств осуществляется в порядке, предусмотренном инвестиционной программой, разработанной в соответствии с условиями инвестиционных конкурсов (торгов).

При увеличении уставного капитала в связи с переоценкой основных фондов акционерного общества, произведенной на основании постановлений Правительства Российской Федерации, стоимость дополнительно полученных акционерами - юридическими лицами акций по решению общего собрания пропорционально количеству принадлежащих им ранее акций, либо разница между номинальной стоимостью новых акций, полученных взамен первоначальных акций без изменения доли (удельного веса) акционеров в уставном капитале акционерного общества, не подлежит включению в налогооблагаемую базу акционера.[7]