2015-01-07

2015-01-07 1597

1597Разделение и применение доходы считаются значимым домашним ходом, обеспечивающим точно покрывание нужд бизнесменов, таким образом и создание прибыли страны.

Механизм распределения доходы обязан являться выстроен подобным способом, для того чтобы максимально содействовать увеличению производительности изготовления, заинтересовывать формирование новейших конфигураций хозяйствования.

В связи с справедливых обстоятельств социального изготовления в разных стадиях формирования русской экономики концепция распределения доходы изменялась и улучшалась. Одной с важных трудностей распределения доходы точно вплоть до перехода в базарные взаимоотношения, таким образом и в обстоятельствах их формирования считается наилучшее соответствие части доходы, аккумулируемой в заработках бюджета и остающейся в директиве хозяйствующих субъектов.

С формированием приватизации и акционирования компании обладают возможность применять приобретенную доход согласно собственному усмотрению, помимо этой её доли, что подлежит неотъемлемым вычетам, налогообложению и иным тенденциям в согласовании с законодательством.

Таким способом, появляется потребность в точной концепции распределения доходы, прежде всего в целом, в периода, предыдущей формированию очищенной доходы, т.е. доходы, остающейся в директиве компании.

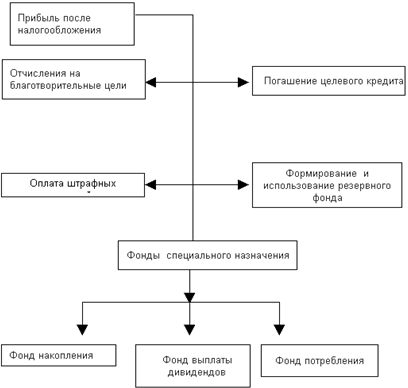

Экономически аргументированная концепция распределения доходы в главную очередность обязана обеспечивать исполнение экономических обязанностей пред страной и предельно гарантировать производственные, вещественные и общественные потребности компаний.После уплаты налогов у предприятия остается прибыль, находящаяся в распоряжении предприятия. Однако не нужно сравнивать ее с чистой прибылью. Действующие нормативные документы определяют, что за счет прибыли предприятия должны оплачивать еще и штрафы в таких случаях: за нарушение хозяйственных договоров с субъектами хозяйствования; за несвоевременную подачу в налоговую администрацию необходимых расчетов; за задержку перерасчета денег в бюджет и государственные целевые фонды; за укрывание прибыли от налогообложения; за несоблюдение установленных лимитов использования воды без составления необходимого договора (это относится использования воды из государственных водохозяйственных систем); за просроченные банковские кредиты; за неисполнение квоты по образованию рабочих мест для инвалидов; за другие нарушения.[8]

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы (Рис. 4) Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли, и увеличиваются образуемые из нее фонды и резервы.

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Под фондами потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает.

Рис. 4. Распределения чистой прибыли

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).[9]

К затратам, сопряженным с формированием изготовления, принадлежат затраты в учено-экспериментальные, предназначенные, конструкторские и научно-технические деятельность, субсидирование исследования и изучения новейших типов продукта и научно-технических действий, расходы согласно совершенствованию технологические процессы и компании изготовления, модернизации оснащения, расходы, сопряженные с технологическим перевооружением и переустройством функционирующего изготовления, расширением компаний. Вклады компаний с доходы в свойстве взносов учредителей в формирование статутного денежных средств иных компаний, ресурсы, перечисляемые альянсам, ассоциациям, концернам, в структура каковых вступает компания, кроме того являются применением доходы в формирование.

Таким образом, доходы платятся разовые одобрения и пособия уходящим в пенсию, а кроме того надбавки к пенсиям; дивиденды согласно промоакциям и взносам членов рабочего группы в собственность компаний. Выполняются затраты согласно плате добавочных отпусков выше определенной законодательством длительности, оплачивается жилище, как оказалось физическая поддержка. Помимо этого, выполняются затраты в безвозмездное продовольствие либо продовольствие согласно поощрительным расценкам.

К затратам на материальное поощрение относятся: единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, единовременные пособия ветеранам, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.[10]

Глава 2. Планирование прибыли как источника самофинансирования

2.1 Методы планирования прибыли

Составление плана доходы – сложная доля экономического планирования. Оно прокладываться согласно абсолютно всем типам работы компании (компании). Отдельное составление плана определено отличиями в методологии исчисления и налогообложении доходы с разных типов работы. В ходе исследования экономических проектов предусматриваются любое условия, воздействующие в значение доходы, и формуются экономические итоги о принятия разных административных заключений.

В обстоятельствах устойчивой формирующейся экономики составление плана доходы исполняется в момент с 3-х вплоть до 5 года. Присутствие сравнительно устойчивых стоимостях и предсказуемых обстоятельствах хозяйствования излито нынешное составление плана в рамках 1-го годы. Присутствие неустойчивой финансовой и общественно-политической условия составление плана вероятно в мимолетный момент.

Основными методами планирования прибыли являются:

- метод прямого счета;

- метод совмещенного расчета.

1) Планирование прибыли методом прямого счета.

Прямой счет основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям.

При этом используют формулу:

П = В - 3 или П = П1 + П2 – П3,

где П — прибыль; В — выручка от реализации продукции по оптовым ценам; 3 — полная себестоимость реализуемой продукции, которая включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы; П1, П2 — соответственно прибыль в остатках готовой продукции на начало и конец планового года; П3 — прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

Доход в переходящих остатках отделанной продукта как правило намереваются согласно целой их совокупно. Так как данные части принимают во внимание согласно относительно-производственной себестоимости, в таком случае и доход согласно ним вычисляют точно разность меж суммой входных и выходящих фрагментов в стоимостях осуществлении и согласно производственной себестоимости. Любое торговые и административные затраты относительно причисляют в производство товарной продукта. Доход в переходящих остатках возможно кроме того вычислять отталкиваясь с производственной себестоимости и степени рентабельности к себестоимости из-за 4 участок поэтому отчетного и планового года.

Объем и состав остатков нереализованной готовой продукции на начало и конец года зависит от учетной политики предприятия. При определении выручки «по оплате» остатки готовой продукции включают:

• готовую продукцию и товары для перепродажи на складе;

• товары отгруженные, но не оплаченные покупателями и заказчиками, в том числе товары на ответственном хранении.

Если учетная политика предприятия определяет моментом реализации продукции ее отгрузку, то остатки нереализованной готовой продукции представляют собой готовую продукцию и товары для перепродажи на складе.

Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует:

а) определения ассортимента по всем позициям номенклатуры;

б) составления калькуляций по всем изделиям сравнимой продукции;

в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам;

г) установления цен реализации выпускаемой продукции

Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

2) Планирование прибыли аналитическим методом

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Помимо доходов в осуществлении товарной продукта в составе доходов, точно зафиксировано раньше, предусматривается доход с осуществлении остальной продукта и услуг нетоварного нрава, доход с осуществлении главных фондов и иного собственности, а кроме того предполагаемые внереализационные прибыли и затраты.

Прибыль с остальной осуществлении (продукта и услуг вспомогательного аграрного хозяйства, автохозяйств, услуг непромышленного нрава с целью важного сооружения, с целью важного ремонтных работ и т.д.) намечается способом непосредственного немерено. Итог с остальной осуществлении способен являться точно позитивным, таким образом и негативным.

Прибыль (потери) с классических заметок внереализационных прибыли и затрат (штрафы, штраф, неустойки и пр.) обусловливается, точно принцип, в базе навыка предыдущих года.

После расплаты доходы (потерь) согласно другим типам работы, а кроме того внереализационных прибыли и затрат и с учетом доходы с осуществлении товарной продукта обусловливается сплошная (совокупная) доход компании.

3) Способ сочетанного расчета

В данном случае используются составляющие 1-ый и 2-го методов. Таким образом, цена товарной продукта в стоимостях предполагаемого годы и согласно себестоимости отчетного годы обусловливается способом непосредственного немерено, а влияние в плановую доход подобных условий, точно модифицирование себестоимости, увеличение свойства, модифицирование перечня, стоимости и др., обнаруживается с поддержкой умозаключительного способа.

Получение конкретной народ доходы устанавливает результативность изготовления, но самостоятельно множество доходы никак не определяет, в какой мере продуктивно функционирует компания. С целью данного нужно изобилие доходы «обдумать» в расходы компании. Данным мишеням соответствует коэффициент рентабельности.

Рентабельность — данное условный коэффициент производительности изготовления, определяющий степень эффективности расходов и уровень применения ресурсов, выявленный в процентах. В базе возведения коэффициентов рентабельности находится подход доходы (больше в целом в подсчет характеристик рентабельности содержат аккуратную доход) либо к потраченным лекарствам, либо к спасении с осуществлении, либо к активам компании. Подобным способом, коэффициенты рентабельности демонстрируют уровень производительности работы фирмы.

В умозаключительной службе кроме того зачастую абсолютную необходимую сумму активов замещают в цена нынешных активов и исследуют эффективность применения финальных.

В свойстве признака доходы, в связи с определенных обстоятельств работы, применяют характеристики доходы вплоть до налогообложения, доходы с обыкновенной работы либо очищенной доходы.

2.2 Роль самофинансирования в процессе планирования

Самофинансирование означает финансирование за счет собственных источников - амортизационных отчислений и прибыли. Термин "самофинансирование" выделяется из общепринятого положения финансирования производственно-торгового процесса, что обусловлено, прежде всего, повышением роли амортизационных отчислений и прибыли в обеспечении хозяйствующих субъектов денежным капиталом за счет внутренних источников накопления.

Рост развития предприятия сопровождается ростом прибыли, предприятию удается выдерживать приемлемую затратную политику. Нераспределенная прибыль, и инструмент решения финансовых проблем, что очень важно - без привлечения какой либо, как правило, платной помощи. Показатель нераспределенной прибыли, как и самой прибыли, не требует затрат, не регулируется извне, не "принимает" обязательств по выплате дивидендов ("деленной" части прибыли). Кроме того, необходимо учесть, что прибыль не является абсолютно бесплатным источником финансирования - рано или поздно придется выплачивать дивиденды, а также и то, что нераспределенная прибыль не всегда попадает в существующий производственный процесс и не всегда может быть направлена на финансирование действующего бизнес-процесса и обеспечить его экономический рост.[11]

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал). Внутреннее финансирование предполагает использование собственных средств и прежде всего — чистой прибыли и амортизационных отчислений. Различают активное и неактивное (скрытое) самофинансирование. В случае активного самофинансирования единственным источником покрытия потребностей предприятия служит прибыль, которой должно хватить для уплаты налогов в бюджетную систему, процентов за кредит (сверх учетной ставки ЦБ РФ), процентов и дивидендов по ценным бумагам эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

Источниками скрытого финансирования выступают: чистый оборотный капитал (разница между оборотными активами и краткосрочными пассивами); оценочные резервы; доходы будущих периодов; остатки фондов потребления; просроченная задолженность поставщикам и др. Самофинансирование имеет ряд преимуществ:

l за счет пополнения из прибыли собственного капитала повышается финансовая устойчивость предприятия;

l формирование и использование собственных средств происходит стабильно;

l минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

l упрощается процесс принятия управленческих решений по развитию предприятия, так как источники покрытия дополнительных затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной таможенной и денежно-кредитной политики государства).

Принцип самофинансирования реализуется не только на стремлении накопления собственных денежных источников, но и на рациональной организации производственно-торгового процесса, постоянном обновлении основных фондов, на гибком реагировании на потребности рынка. Именно сочетание этих методов в хозяйственном механизме позволяет создать благоприятные условия для самофинансирования, т.е. выделение больше собственных денежных средств на финансирование своих текущих и капитальных потребностей.