2015-01-07

2015-01-07 515

515(СибГАУ)

Финансово-экономический факультет

Кафедра Организации и управления наукоемкими производствами

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Методические указания по выполнению контрольной работы

для студентов специальности 080801 – Прикладная информатика (в экономике)

заочной формы обучения

2010 г.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное и финансовое состояние предприятия. Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективности использования.

Финансовое состояние предприятия может быть абсолютно устойчивым, нормально устойчивым, неустойчивым и кризисным.

Основными задачами анализа финансового состояния предприятия являются:

- оценка имущественного положения предприятия;

- оценка капитала, вложенного в имущество предприятия;

- анализ обеспеченности предприятия собственными оборотными средствами и оценка влияния факторов на величину их изменения;

- анализ эффективности использования оборотных средств;

- анализ показателей финансовой устойчивости предприятия;

- оценка платежеспособности и ликвидности предприятия.

Основные источники:

- ф. № 1 “Бухгалтерский баланс”;

- ф. № 2 “Отчет о прибылях и убытках”;

- др. формы отчетности, данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ состава, динамики и структуры имущества предприятия.

Оценка имущественного положения предприятия

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта, изменения ее на конец года в сравнении с началом по данным баланса.

Задание

1. Составить аналитические таблицы, определить абсолютное и относительное отклонение.

2. Представить графически структуру активов (динамика состава и структуры оборотных и внеоборотных активов, запасов и дебиторской задолженности).

3. Сделать выводы.

Таблица 1

Динамика состава и структуры активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| 1. Внеоборотные активы | ||||||

| 2. Оборотные активы | ||||||

| Итого: |

Таблица 2

Динамика состава и структуры внеоборотных активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | Изменение, (+,-) | ||||

| … | ||||||

| Итого: |

Таблица 3

Динамика состава и структуры оборотных активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| … | ||||||

| Итого: |

Далее необходимо провести более подробный анализ наиболее емких статей оборотных активов. Например, запасов и дебиторской задолженности по статьям отраженным в балансе вашего варианта.

Таблица 4

Состав и структура запасов и дебиторской задолженности

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| Итого запасов | ||||||

| Итого дебиторской задолженности |

Анализ состава, динамики и структуры капитала, вложенного в имущество

Задание

1. Составить аналитические таблицы, определить абсолютное и относительное отклонение.

2..Данные таблиц для наглядности отразить графически.

3. Сделать выводы.

Таблица 5

Динамика состава и структуры пассивов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| 1. Капитал и резервы | ||||||

| 2. Долгосрочные обязательства | ||||||

| 3. Краткосрочные обязательства | ||||||

| Итого: |

Далее более детально проведем анализ собственных и заемных средств предприятия, данные занесем в таблицу и проведем анализ полученных результатов.

Таблица 6

Динамика состава и структуры собственного и заемного капитала

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| Итого собственный капитал | ||||||

| Итого заемный капитал | ||||||

| Всего | ||||||

| Коэффициент соотношения заемного и собственного капитала |

Примечание: Коэффициент соотношения заемного и собственного капитала определяется отношением суммы заемного капитала к собственному на начало и на конец года. Данный коэффициент характеризует степень зависимости предприятия от внешних займов.

Оценка чистых активов

Стоимость чистых активов организации определяется в порядке, установленном Федеральным Законом и издаваемыми в соответствии с ним нормативными актами. В Приказе Минфина России и ФКЦБ №10н, №03-6/пз от 29 января 2003 г. «О порядке оценки стоимости чистых активов акционерных обществ» под чистыми активами понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Величина чистых активов (ЧА) организации по существу равняется реальному собственному капиталу. Его динамика и абсолютное значение характеризует устойчивость финансового состояния организации. Эффективность использования активов организации характеризует коэффициент рентабельности чистых активов”.

Задание

1. Рассчитать величину чистых активов и рентабельность чистых активов.

2. Сделать вывод об обеспеченности предприятия активами и об эффективности использования активов на основании коэффициента рентабельности активов.

Таблица 7

Расчет чистых активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) |

| 1. Нематериальные активы | |||

| 2. Основные средства | |||

| 3. Незавершенное строительство | |||

| 4. Долгосрочные финансовые вложения | |||

| 5. Отложенный налоговый актив | |||

| 6. Прочие внеоборотные активы | |||

| 7. Запасы | |||

| 8. Налог на добавленную стоимость | |||

| 9. Дебиторская задолженность | |||

| 10. Краткосрочные финансовые вложения | |||

| 11. Денежные средства | |||

| 12. Прочие оборотные активы | |||

| 13. Итого активов для расчета ЧА (п.1¸п.12) | |||

| 14. Долгосрочные заемные средства | |||

| 15. Прочие долгосрочные обязательства | |||

| 16. Краткосрочные заемные средства | |||

| 17. Кредиторская задолженность | |||

| 18. Расчеты по дивидендам | |||

| 19. Резервы предстоящих расходов и платежей | |||

| 20. Итого пассивов для расчета ЧА (п.14¸п.19) | |||

| 21. Стоимость чистых активов (п.13-п.20) | |||

| 22. Чистая прибыль (ф. № 2 стр. 190) | |||

| 23. Рентабельность чистых активов |

,

,

где: ЧП – чистая прибыль предприятия, ЧА – чистые активы.

Анализ и оценка деловой активности и рентабельности предприятия

Деловую активность предприятия характеризуют показатели оборачиваемости предприятия. Коэффициенты оборачиваемости характеризуют скорость оборота тех или иных показателей в год, т.е. сколько необходимо совершить оборотов, для превращения вложенных средств в деньги. Данные коэффициенты могут быть выражены в дня, для этого обратную величину коэффициента оборачиваемости умножаем на 360 дней, данная величина покажет необходимое количество дней для превращения средств в деньги.

Таблица 8

Порядок расчета показателей деловой активности

| Показатель | Формула расчета | Порядок расчета | Определение |

| 1. Коэффициент оборачиваемости активов |  * *

|

| Характеризует скорость оборота средств хозяйствующего субъекта, скорость оборота отражает число кругооборотов, совершаемых за определенный период. Он показывает величину реализованной продукции, приходящуюся на один рубль средств. |

| 2. Коэффициент оборачиваемости оборотных активов |  * *

|

| Увеличение коэффициента оборачиваемости оборотных активов означает, что рост числа оборотов и ведет к росту объема продаж на каждый вложенный рубль оборотных средств. Снижение числа оборотов свидетельствует об ухудшении финансового состояния организации. |

| 3. Коэффициент оборачиваемости чистых активов |  * *

|

| Характеризует скорость оборота реального собственного капитала, он показывает величину реализованной продукции на один рубль собственных средств. |

| 4. Коэффициент оборачиваемости заемного капитала |  * *

|

| Характеризует эффективность использования заемных средств на объем реализованной продукции. |

| 5. Коэффициент оборачиваемости собственного капитала |  * *

|

| С финансовой точки зрения характеризует скорость оборота вложенного капитала, с экономической – активность денежных средств, он значительно превышает уровень реализации над вложенным капиталом, что повлечет за собой увеличение кредитных ресурсов. Напротив, низкий показатель оборачиваемости собственного капитала указывает на бездействие части данных средств. |

| 6. Коэффициент оборачиваемости кредиторской задолженности |  * *

|

| Показывает скорость оборота задолженности организации перед кредиторами, чем больше период погашения, тем больше недоверия возникает со стороны партнеров-кредиторов. |

| 7. Коэффициент оборачиваемости дебиторской задолженности |  * *

|

| Показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Чем продолжительней период погашения дебиторской задолженности, тем выше риск ее не возвращения. |

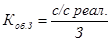

| 8. Коэффициент оборачиваемости запасов |  * *

|

| Оборачиваемость запасов выраженная в днях, показывает, сколько потребуется дней для превращения сырья в готовую продукцию и последующей продажи, т.е. превращение их в денежные средства. |

* Примечание: VРП – объем реализованной продукции (объем продаж, выручка); А – активы организации; ОА – оборотные активы; ЧА – чистые активы; ЗК – заемный капитал; СК – собственный капитал; ДЗ – дебиторская задолженность; КЗ – кредиторская задолженность; С/с реал. – себестоимость реализованной продукции; З – запасы организации.

Задание

1. Рассчитать коэффициенты оборачиваемости и рентабельности за предыдущий и отчетный год.

2. Сделать выводы об изменении деловой активности предприятия и рентабельности по расчетным показателям.

Таблица 9

Порядок расчета показателей деловой активности и рентабельности

| Показатель | Предыдущий год | Отчетный год |

| Коэффициенты оборачиваемости | ||

| 1. Коэффициент оборачиваемости активов | ||

| 2. Коэффициент оборачиваемости оборотных активов | ||

| 3. Коэффициент оборачиваемости чистых активов | ||

| 4. Коэффициент оборачиваемости заемного капитала | ||

| 5. Коэффициент оборачиваемости собственного капитала | ||

| 6. Коэффициент оборачиваемости кредиторской задолженности | ||

| 7. Коэффициент оборачиваемости дебиторской задолженности | ||

| 8. Коэффициент оборачиваемости запасов | ||

| Показатели рентабельности | ||

| 1. Рентабельность продаж | ||

| 2. Рентабельность затрат на продукцию | ||

| 3. Рентабельность активов | ||

| 4. Рентабельность чистых активов | ||

| 5. Рентабельность собственного капитала | ||

| 6. Рентабельность заемного капитала |

Анализ финансовой устойчивости предприятия