2015-01-13

2015-01-13 462

462Сложность подготовки раскрытий к финансовой отчетности по МСФО заключается в отсутствии рекомендуемых форм финансовой отчетности. Российский специалист привык к тому, что существует форма финансовой отчетности, в каждую графу которой нужно «вставить цифру». МСФО преследуют другой подход — на основе профессионального суждения, рекомендаций и примеров стандартов самостоятельно подготовить раскрытия информации в бухгалтерской отчетности. В этой связи возникает еще одна проблема — как раскрыть нужную информацию и не раскрывать данные, составляющие коммерческую тайну компании. Действительно, однозначного ответа на этот вопрос нет, но приблизиться к решению этой проблемы можно и нужно.

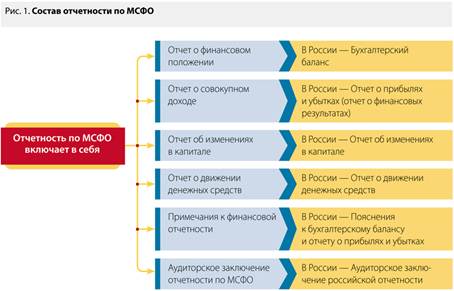

Определим, какую обязательную и дополнительную информацию следует раскрыть в отчетности по МСФО. Прежде всего рассмотрим состав форм финансовой отчетности по МСФО и отличия в их названии от основных форм российской отчетности (рис. 1).

Можно отметить, что различия между российским подходом и международным подходом в отношении названия форм незначительны, за исключением двух форм — отчета о финансовом положении и отчета о совокупном доходе.

К вопросу раскрытия информации в отчетности проявляют интерес и аудиторы, ведь эти данные не всегда могут быть достоверными. Поэтому требуется тщательно анализировать и проверять информацию, переходящую в финансовую отчетность по МСФО.