2015-01-21

2015-01-21 1479

1479Каждое предприятие располагает временно свободными денежными средствами, которые не связаны вложениями в другие активы. Существует несколько причин, по которым предприятия стремятся иметь временно свободные денежные средства, в том числе:

1) потребность в денежных средствах для погашения текущих платежей (трансакционный мотив);

2) необходимость создания резерва для погашения непредвиденных обязательств (предупредительный мотив);

3) возможность краткосрочного инвестирования временно свободных денежных средств в ценные бумаги в целях получения прибыли от ожидаемого изменения их доходности и рыночной стоимости (спекулятивный мотив).

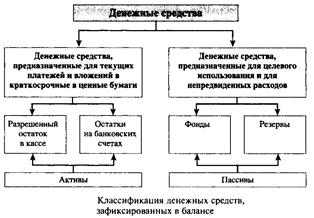

Денежные средства предприятия хранятся в кассе (cash on hand) и банках (cash in banks). Денежные средства в кассе хранятся в размере разрешенного остатка. Денежные средства в банках, в зависимости от вышеназванных причин их существования, в балансе можно разделить на две части:

1) денежные средства, используемые для текущих платежей и/или краткосрочного инвестирования в ценные бумаги, включаются в состав оборотных активов;

2) денежные средства, на использование которых наложены определенные ограничения и которые предназначены не для текущих платежей, а для целевого использования или погашения непредвиденных обязательств, включаются в состав долгосрочных пассивов (фонды и резервы).

В соответствии с международными стандартами финансовой отчетности к денежным средствам предприятия, включаемым в состав оборотных активов, относятся:

1) монеты и банкноты;

2) депозиты в банках;

3) банковские переводные векселя;

4) денежные переводы;

5) чеки кассиров банка;

6) чеки, удостоверенные банком;

7) чеки, выданные отдельными лицами;

8) счета сбережений и др.

Денежные средства фиксируются в балансе предприятия по их объявленной стоимости. Классификация денежных средств предприятия представлена на рисунке.

Под управлением денежными средствами понимается управление потоками денежных средств с тем, чтобы в каждый отдельный момент времени приток денег на счета предприятия в результате погашения дебиторской и прочей клиентской задолженности компенсировал их отток, связанный с осуществлением текущих платежей поставщикам, подрядчикам, в бюджет и проч. Управлению денежными средствами придается большое значение, что объясняется следующими причинами:

1) поток денежных средств (разница между всеми полученными и выплаченными денежными средствами за определенный период) наряду с выручкой от реализации и прибылью относится к наиболее важным финансовым показателям деятельности предприятия;

2) денежные средства являются наиболее ликвидной статьей активов, от поддержания оптимального уровня которых зависит уровень ликвидности предприятия;

3) временно свободные денежные средства подвержены инфляционному обесценению;

4) стоимость хранения денежных средств на банковских счетах представляет собой упущенную выгоду и приравнивается к расходам предприятия.

Управление денежными средствами, основанное на управлении потоком денежных средств:

1) начинается в момент оформления обязательств оплатить поставленную продукцию (чеком, векселем, счетом-фактурой);

2) заканчивается получением от покупателя инкассированных денежных средств.

Управление денежными средствами возлагается на финансовый отдел, который разрабатывает несколько схем осуществления контроля, основанных на получении информации о ежедневном поступлении, расходовании и остатках денежных средств на каждом банковском счете, а также изменениях рыночной стоимости ценных бумаг в портфеле предприятия. Кроме анализа текущей информации, составляется краткосрочный прогноз движения и остатка денежных средств, который отражают кассовая смета или смета наличности. Своевременно полученная достоверная информация и прогноз являются залогом эффективного управления денежными средствами.

Таким образом, управление денежными средствами включает:

1) учет и анализ движения денежных средств;

2) составление бюджета денежных средств.

Учет движения денежных средств. В ходе анализа потоков денежных средств определяются:

1) источники поступления денежных средств;

2) направления использования денежных средств;

3) причины избытка (недостатка) денежных средств.

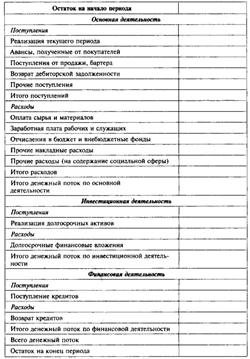

Применяются два основных метода анализа потоков денежных средств: прямой и косвенный. Прямой метод основан на анализе движения денежных средств по счетам предприятия, которые фиксируются в отчете о движении денежных средств в разрезе трех видов деятельности (основной, инвестиционной, финансовой):

1) в разделе «поступления» фиксируются счета к получению;

2) в разделе «расходы» фиксируются счета к оплате.

Форма отчета о движении денежных средств, составленного с помощью прямого метода, представлена в таблице.

Отчет «О движении денежных средств» (прямой метод)

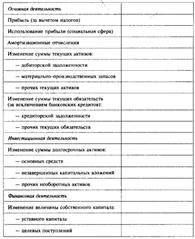

Косвенный метод основан на анализе изменения величины статей и разделов активов и пассивов в результате поступления и расходования денежных средств в разрезе трех видов деятельности (основной, инвестиционной, финансовой), зафиксированного в отчете об изменении в финансовом положении.

Отчет «Об изменении в финансовом положении» (косвенный метод)

Анализ потоков денежных средств позволяет оценить:

1) объем и основные источники поступления денежных средств;

2) объем и основные направления расходования денежных средств;

3) способность предприятия обеспечить в ходе текущей деятельности стабильный положительный денежный поток (стабильное превышение поступлений над расходованием денежных средств);

4) уровень ликвидности предприятия (способности расплатиться по краткосрочным обязательствам);

5) инвестиционные возможности предприятия.

Прогнозной формой денежного потока является бюджет денежных потоков (кассовый бюджет). Бюджетирование денежных потоков, как элемент управления денежными средствами и их эквивалентами, позволяет определить:

1) объем денежных средств, необходимый и достаточный для осуществления текущей деятельности предприятия;

2) причины возникновения избытка (недостатка) денежных средств в предстоящем периоде;

3) объемы и сроки привлечения заемных средств. Управление денежными средствами и их эквивалентами предполагает:

4) поддержание оптимального объема денежных средств на расчетном счете предприятия;

5) краткосрочное инвестирование образующейся избыточной наличности в ценные бумаги разных видов с различной рыночной стоимостью и доходностью.

Одним из главных вопросов управления денежными средствами как составной частью оборотных активов является определение их оптимального объема. Как и в случае с оборотными активами, в целом оптимальный объем денежных средств складывается под влиянием двух противоположных тенденций:

1) стремления избежать избытка;

2) стремления избежать недостатка.

Избыток временно свободных денежных средств означает превышение их объема над некоторым запланированным уровнем, необходимым и достаточным для совершения сделок и поддержания компенсационных остатков. Недостаток временно свободных денежных средств означает превышение запланированного уровня, необходимого и достаточного для совершения сделок и поддержания компенсационных остатков, над существующим уровнем. Как недостаток, так и избыток оборотных средств имеют негативные последствия. Самым простым способом определения оптимального объема денежных средств на расчетном счете является применение так называемого правила большого пальца, согласно которому денежные средства в составе оборотных активов (т.е. предназначенные для текущих платежей) должны составлять приблизительно 1/5 всех оборотных активов.

Эквиваленты денежных средств. Денежные средства, включенные в состав оборотных активов, часто не сразу полностью используются для оплаты текущих платежей (погашения выставленных краткосрочных обязательств). Определенная часть денежных средств какое-то время находится на расчетном счете «не работая». В западном финансовом управлении упущенная выгода приравнивается к понесенному убытку, в целях снижения которого предприятие вкладывает свои временно свободные денежные средства в государственные краткосрочные ценные бумаги (облигации и казначейские векселя) с целью получения низкого, но гарантированного дохода при гарантированном возврате вложенных средств. Традиционно все краткосрочные государственные обязательства являются низкорискованными, так как государство отвечает по ним всей платежеспособностью страны. Государственные ценные бумаги могут быть реализованы в любой момент времени, что позволяет относить их к высоко- и даже сверхликвидным. По этой причине их называют эквивалентами денежных средств. Гарантированный возврат денежных средств, вложенных в государственные краткосрочные обязательства, позволяет назвать их безрисковыми. Конечно, абсолютно безрисковых ценных бумаг не существует. Однако уровень риска, связанного с вложением в государственные краткосрочные ценные бумаги, настолько низкий, что им можно пренебречь. Низкий риск и высокая ликвидность делают краткосрочные государственные обязательства приемлемым объектом краткосрочного инвестирования временно свободных денежных средств предприятия.

Существуют две наиболее известные модели управления денежными средствами и их эквивалентами, позволяющие поддерживать оптимальный объем временно свободных денежных средств и инвестировать образующиеся избыточные денежные средства в краткосрочные ценные бумаги:

1) модель Баумоля;

2) модель Миллера—Орра.

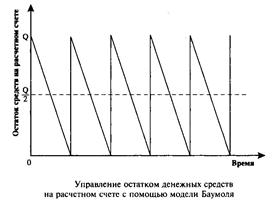

Модель Баумоля (формула оптимального размера заказа — economic-order-quantity — EOQ) применяется в том случае, когда денежные расходы предприятия в равные периоды времени стабильны и прогнозируемы. Модель Баумоля построена на следующих предположениях:

1) максимальная потребность в денежных средствах на длительный период определена;

2) минимальная потребность в денежных средствах на длительный период незначительна, в связи с чем принимает в модели нулевое значение;

3) предприятие имеет некоторый запас денежных средств на расчетном счете, превышающий потребности предприятия, которые предприятие в течение определенного промежутка времени постепенно вкладывает в государственные краткосрочные ценные бумаги;

4) все денежные средства, поступающие на расчетный счет предприятия, также вкладываются в государственные краткосрочные ценные бумаги;

5) в результате происходит истощение запаса временно свободных денежных средств на расчетном счете до минимально допустимого объема;

6) затем единовременно осуществляется продажа государственных краткосрочных ценных бумаг, в результате чего остаток денежных средств на расчетном счете пополняется до исходной величины;

7) в следующем, равном первому, периоде операции купли-продажи ценных бумаг повторяются (рисунок).

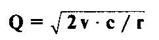

Модель Баумоля имеет следующий вид:

где Q — максимальный объем денежных средств на расчетном счете;

v — общая потребность в денежных средствах на период;

с — стоимость сделки купли-продажи ценных бумаг;

r процентная ставка по безрисковым (государственным краткосрочным) ценным бумагам.

В финансовом менеджменте сделки купли-продажи ценных бумаг часто называют конверсионными. При этом покупка ценных бумаг может называться конвертацией (или трансформацией) денежных средств в ценные бумаги и продажа ценных бумаг — конвертацией (или трансформацией) ценных бумаг в денежные средства. Такая несколько непривычная терминология обозначает сделки купли-продажи ценных бумаг как процесс превращения денежных средств в ценные бумаги с последующим их превращением в денежные средства. Процентная ставка по безрисковым ценным бумагам рассматривается в качестве расходов, связанных с хранением денежных средств на расчетном счете. При этом указанные расходы, в свою очередь, рассматриваются как упущенная выгода предприятия. Действительно, если бы предприятие имело возможность вложить все денежные средства в государственные краткосрочные обязательства (безрисковые ценные бумаги), то доход от вложений определялся бы названной процентной ставкой. Предположим, что потребность предприятия во временно свободных денежных средствах на период, равный году, составляет 1 млн долл.; стоимость одной сделки купли-продажи ценных бумаг — 25 долл.; процентная ставка по безрисковым ценным бумагам — 10%, или 0,01. Необходимо согласовать процентную ставку по безрисковым ценным бумагам и принятый к рассмотрению период. В нашем примере приведена годовая процентная ставка, которой соответствует период, равный году. Поэтому процентную ставку надо только представить в относительном выражении, т.е. перевести в десятичную дробь. В любом другом случае годовую процентную ставку необходимо привести к выбранному периоду.

Подставим данные в формулу модели Баумоля:

Модель Миллера—Орра применяется в том случае, когда степень неопределенности прогноза потребности в денежных средствах на период высока, а остаток денежных средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. В этом случае для прогноза используются статистические методы. Так, например, с помощью статистического метода рассчитываются средний остаток денежных средств на расчетном счете и среднеквадратичное отклонение поступления и расходования средств. Модель Миллера—Орра помогает определить оптимальный объем остатка денежных средств на расчетном счете (нормальный уровень, точку возврата), который предприятию необходимо постоянно поддерживать в целях сохранения своей ликвидности (способности расплатиться по краткосрочным обязательствам).

Модель Миллера—Орра построена на следующих предположениях:

1) предприятие устанавливает максимальный и минимальный предел, а также некоторый нормальный уровень остатка денежных средств на расчетном счете;

2) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет максимального предела, после чего предприятие начинает покупать государственные ценные бумаги до тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата);

3) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет минимального предела, после чего предприятие начинает продавать государственные ценные бумаги до тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата) (рисунок).

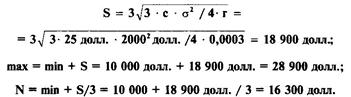

Необходимо пояснить, как устанавливаются максимальная и минимальная границы остатка денежных средств на расчетном счете. Для этого необходимо обратиться к статистическому методу, с помощью которого рассчитать такие показатели, как размах вариации и среднеквадратичное отклонение поступлений денежных средств на расчетный счет. Чем больше значения этих показателей, тем больше должна быть разница между максимальной и минимальной границами, т.е. размах вариации допустимых пределов остатка денежных средств на расчетном счете. Модель Миллера—Орра имеет следующий вид:

где S — размах вариации остатка денежных средств на расчетном счете (разница между максимально и минимально допустимым остатком);

σ2 — дисперсия ежедневного денежного потока;

σ — среднеквадратичное отклонение ежедневных поступлений денежных средств на расчетный счет;

с — стоимость сделки купли-продажи ценных бумаг;

r — процентная ставка по безрисковым (государственным краткосрочным) ценным бумагам;

max — максимальная граница остатка денежных средств на расчетном счете;

min — минимальная граница остатка денежных средств на расчетом счете;

N — оптимальный остаток денежных средств на расчетном счете, который предприятию необходимо поддерживать для осуществления текущих платежей.

Дисперсия ежедневного денежного потока рассчитывается по следующей формуле:

где: х — значения исследуемого показателя соответственно в каждый момент времени;

—х — среднее значение исследуемого показателя;

n — число наблюдений.

С помощью размаха вариации (S) и минимальной границы остатка денежных средств на расчетном счете (min) можно определить величину максимального остатка (max):

max = min + S.

После нахождения величины максимального остатка денежных средств на расчетном счете (max) можно найти искомую величину нормального остатка (точки возврата), который предприятию необходимо поддерживать для осуществления текущих платежей.

N = min + S/3

Предположим, что минимально допустимый остаток денежных средств на расчетном счете равен 10 тыс. долл., среднеквадратичное отклонение ежедневных (!) поступлений денежных средств на расчетном счете составляет ± 2000 долл., стоимость одной сделки купли-продажи ценных бумаг — 25 долл.; процентная ставка по безрисковым ценным бумагам — 10%, или 0,1. При этом следует помнить, что вычисления могут быть произведены только в том случае, если значения всех величин, имеющих временные параметры, приведены к одному сроку. Так, в нашем примере даны годовая процентная ставка и среднеквадратичное отклонение ежедневных поступлений денежных средств на расчетный счет. В данном случае необходимо перевести годовую процентную ставку в ежедневную ставку процента. Для этого необходимо разделить значение годовой процентной ставки на количество дней (в невисокосном) году, т.е. на 365 дней:

r = 10% / 365 = 0,03% = 0,0003.

Теперь подставим полученные значения в формулу модели Миллера—Орра и произведем дальнейшие расчеты:

Таким образом, нормальный остаток денежных средств на расчетном счете, который необходимо постоянно поддерживать предприятию, составляет 16 300 долл., максимально допустимое отклонение остатка составляет 28 900 долл., минимально допустимое — 10 000 долл.