2015-01-21

2015-01-21 4748

4748В настоящее время на макроэкономическом уровне становится актуальной проблема эффективного размещения больших сумм денежных средств. На примере российских пенсионных фондов эта проблема очень наглядна. Помимо нехватки финансовых инструментов наблюдается противоречивость современных долгосрочных программ развития в отношении инвестиционных возможностей этих фондов. В соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. (КДР) предусматривается создание эффективной пенсионной системы на принципах страхования и накопления [1]. В этой концепции предусматривается дальнейшее развитие пенсионной системы на основе заложенных в нее страховых принципов в целях повышения уровня пенсионного обеспечения всех категорий пенсионеров и обеспечения ее финансовой сбалансированности для устойчивого функционирования в долгосрочной перспективе. Для достижения дальнейшего развития пенсионной системы, в частности, предписано принять меры по укреплению накопительного компонента пенсионной системы путем повышения эффективности инвестирования на основе расширения перечня объектов инвестирования средств пенсионных накоплений и размещения пенсионных резервов при условии обеспечения надежности таких вложений.

Но для развития системы пенсионного страхования в настоящее время складывается крайне неблагоприятная ситуация. Помимо неблагоприятных демографических прогнозов ситуация осложняется неблагополучием макроэкономической ситуации в целом.

Рассмотрим несколько показателей, которые усугубляют и без того тяжелую для российской пенсионной системы ситуацию. Первый такой важнейший показатель – заработная плата, которая является базой, с которой взимаются взносы на обязательное пенсионное страхование.

Доля фонда оплаты труда в ВВП нашей страны увеличилась и составила около половины от ВВП (табл. 1)

Таблица 1

По данным Департамента стратегического развития ФБК, зарплатоемкость российского ВВП составляет чуть меньшие цифры, но тенденции те же (табл. 2).

Таблица 2

Но при таком довольно высоком значении макроэкономического показателя, как доля ФЗП в ВВП, следует учитывать, что распределение заработной платы среди наемных работников происходит очень неравномерно. В апреле 2011 г. удельный вес фонда заработной платы 50% наименее оплачиваемых работников (1–5 децильные группы) в общем фонде начисленной заработной платы составил 21,6% против 21,9% за аналогичный период 2009 г., а 50% наиболее оплачиваемых работников (6–10 децильные группы) соответственно – 78,4% и 78,1% фонда. По данным Росстата за апрель 2011 г., численность работников, получающих от 4300 до 7400 руб., составляет 16,4%, численность работников, получающих от 7400 до 15400, – 31,4%, т.е. около 50% работающих граждан получают заработную плату в размере меньшем или равном 2 прожиточным минимумам.

Очевидно, что низкая цена рабочей силы в нашей стране не позволит большинству населения осуществлять пенсионные накопления. При коэффициенте замещения 40% такие работники могут рассчитывать на размер пенсии ниже прожиточного минимума пенсионера. В то время как в КДР предусматривается «повышение среднего размера трудовых пенсий по старости к 2016–2020 годам до величины, обеспечивающей не менее 2,5–3 прожиточных минимумов пенсионера». Совершенно очевидно, что планируемое в КДР увеличение рассчитанной средней величины пенсии не коснется половины сейчас работающего населения. Низкооплачиваемым работникам будут осуществляться доплаты к пенсии для приведения ее размера к размеру прожиточного минимума пенсионера. Социальная пенсия, получателям которой не нужно платить взносы и участвовать в формировании пенсионных фондов, также будет равна прожиточному минимуму. Смысл уплаты взносов при такой ситуации пропадает. Ни накопительная, ни страховая части пенсии по обязательному пенсионному страхованию при низкой заработной плате и среднем возрасте дожития 19 лет, не приведут к улучшению или хотя бы поддержанию качества жизни пенсионера. К середине 2030-х гг., по оценкам ПФР, численность получателей трудовой пенсии сравняется с численностью наемных работников. Становится очевидным, что финансирование пенсий для большинства населения страны перейдет со страховых принципов на принцип финансирования за счет средств из государственного бюджета (если бюджет к тому времени будет в состоянии финансировать эти доплаты, а социальная политика не откажется от установленных гарантий).

Вторым важным показателем, сдерживающим возможность увеличения пенсионного обеспечения, является высокая инфляция. Величина инфляции обесценивает пенсионные накопления и делает невозможным получение реальной доходности на пенсионные накопления. Для того чтобы пенсионные накопления не обесценивались, а прирастали, необходимо изъявить политическую волю и создать финансовые инструменты с доходностью выше инфляции для инвестирования в них пенсионных накоплений.

Несмотря на обесценивание пенсионных накоплений, в силу режима обязательности формирование накопительной составляющей пенсионного обеспечения продолжается, и в конце 2012 г. объем пенсионных накоплений приблизился к 2 трлн руб. Распределены пенсионные накопления следующим образом: в ВЭБ – 1,5 трлн руб.; из оставшихся средств большая часть находится на счетах НПФ, меньшая – на счетах УК.

Третьим сдерживающим факторов является современное состояние финансового рынка. Успешность инвестирования средств пенсионных накоплений зависит от конъюнктуры финансового рынка, а емкость российского финансового рынка небольшая и долгосрочных инструментов инвестирования для их размещения недостаточно. Пока сумма пенсионных накоплений составляет всего около 3% ВВП нашей страны, но с каждым годом объем пенсионных накоплений будет возрастать (даже с учетом последней реформы пенсионной системы). В связи с недостаточным уровнем развития российского финансового рынка большие по объему активы ПФР и НПФ не эффективно используются для достижения долгосрочных интересов российских инвесторов (почти 70% средств пенсионных резервов и накоплений размещены на срок менее одного года).

Следует помнить, что устойчивость пенсионной системы – это вопрос социальной устойчивости в стране. Пенсионные накопления для ПФР и НПФ представляют собой отложенные обязательства по будущим выплатам. Для выполнения обязательств по выплатам накопительной части пенсий пенсионным фондам необходимо обеспечивать не только сохранность этих ресурсов, но и их прирост за счет определенного уровня инвестиционного дохода. Владельцы столь значительных инвестиционных ресурсов представляют большой интерес не только как гаранты социально-экономического благополучия трети населения нашей страны, но и институциональные инвесторы. В западных странах, Норвегии, США средства пенсионных фондов широко используются для инвестирования в национальную экономику и экономику других стран. По данным Citibank, на фондовом рынке США такой тип инвестора, как пенсионные фонды занимает 26%. В настоящее время крупные пенсионные фонды во всех странах сталкиваются с дефицитом инструментов долгосрочных вложений.

И в России необходимо создавать условия для пенсионных фондов. Именно для таких типов инвесторов, инвестиционный горизонт которых составляет более 40 лет, особенно актуальным является наличие долгосрочных финансовых инструментов.

При нормальном функционировании таких институциональных инвесторов станет возможным повышение эффективности использования пенсионных накоплений, достижение достойного размера пенсионных выплат, использование мощного инвестиционного потенциала для государственных целей экономического роста.

В современном пенсионном страховании (в накопительной части) актуальным является создание широких возможностей секьюритизации финансовых активов в соответствии со стратегией развития финансового рынка Российской Федерации на период до 2020 г. [2].

По этой государственной стратегии для обеспечения привлечения инвестиционных ресурсов в долгосрочные проекты предлагается предусмотреть меры, направленные на стимулирование инвестирования в инфраструктурные облигации.

Исполнение обязательств по таким облигациям может обеспечиваться активами, создаваемыми в рамках проекта, а также постоянными платежами за пользование инфраструктурными объектами. Предусматривается возможность инвестирования в такие облигации средств пенсионных накоплений ПФР и НПФ, а также пенсионных резервов НПФ. Указанная мера позволит привлечь инвестиции для финансирования инфраструктурных проектов и одновременно расширить перечень объектов для инвестирования средств пенсионных накоплений и размещения средств пенсионных резервов негосударственных пенсионных фондов.

После такой формулировки вызывает удивление комплекс мер, направленных на совершенствование и развитие пенсионной системы, который изложен в утвержденной в декабре 2012 г. Стратегии долгосрочного развития пенсионной системы Российской Федерации [3]. Суть этих мер состоит в переводе 4 из 6%, поступающих на накопительную часть пенсии, в распределительную составляющую пенсионной системы для лиц, которые не осуществили выбор в пользу формирования средств пенсионных накоплений в УК или НПФ. Такая стратегия означает отход от накопительного компонента, который предполагается поддерживать в КДР и завуалированное признание того, что размещать постоянно увеличивающие средства этого компонента некуда.

На фоне наличия значительных средств в ПРФ и в НПФ в российской экономике остро стоит проблема нехватки инвестиционных ресурсов. Эта коллизия должна быть решена в пользу роста российской экономики.

Как было сказано выше, в стратегии развития финансового рынка РФ сделано предложение о возможности использования инвестиционного потенциала пенсионных фондов в инфраструктурные облигации.

Ожидается, что доходность по инфраструктурным облигациям будет ниже ставок по банковским вкладам, но выше среднегодового уровня инфляции. Ставка доходности в первые три года реализации проекта фиксирована, а в последующие годы привязана к индексу роста потребительских цен. По предварительным оценкам, доходность по этим ценным бумагам не будет превышать 8–10% и, несмотря на высокую надежность этих бумаг, такая доходность не будет способствовать существенному повышению уровня жизни будущих пенсионеров. Но подобная инициатива может быть в дальнейшем развита в виде привязки владельца таких ценных бумаг с доходом от инфраструктурного проекта, чем выше будет прибыль от проекта, тем выше могут быть выплаты при погашении облигации.

Уже создан перечень инфраструктурных проектов, финансирование которых будет осуществляться за счет бюджетных и внебюджетных источников. Ключевыми инфраструктурными проектами РФ на период до 2030 г. определены железные дороги, шоссе, морская и речная инфраструктура, воздушный транспорт, трубопроводы, транспорт, энергетика с объемом финансирования 445 млрд долл. по данным Credit Suicce.

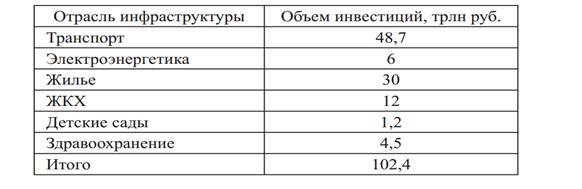

На международной конференция НАПФ (докладчик М. Дмитриев – президент ЦСР), состоявшейся в марте 2013 г., был представлен потенциальный спрос на еще больший объем инвестиции [4] (табл. 3).

Таблица 3

Объемы инвестиций по отраслям инфраструктуры

Уже накоплен положительный опыт участия пенсионных фондов в инфраструктурных проектах. Подобное инвестирование пенсионными фондами активно развивается на протяжении десяти последних лет. Восемь из 30 крупнейших глобальных инвесторов в инфраструктуру (согласно оценкам «Infrastructure Investor» за 2010 г. – пенсионные фонды.

Эффективность таких вложений пенсионных фондов доказана во многих странах (США, Великобритания, Корея, Канада, Австралия).

Можно проанализировать международный опыт использования таких инструментов финансирования стратегически важных для страны или ее региона инфраструктурных проектов. Особенно часто и широко этот инструмент используется в Великобритании, США и Австралии. В США используются муниципальные инфраструктурные облигации, а в Австралии основным эмитентом инфраструктурных облигаций является правительство. В Великобритании с 1990 до 2007 г. через частно-государственные партнерства реализовано более 900 проектов с объемом привлеченных инвестиций 79,5 млрд евро. В Австралии в 2002 г. 2% всех инвестиций в инфраструктурные проекты были привлечены от страховых компаний и пенсионных фондов, в 2012 ожидается увеличение этой доли до 5% или до 668 млн долл. США.

На фоне развивающегося финансового кризиса грамотное использование значительных финансовых ресурсов в виде пенсионных накоплений может существенно повлиять на развитие и экономический рост, как всей России, так и ее отдельных регионов.

В КДР декларируется, что государственная региональная политика направлена на обеспечение сбалансированного социально-экономического развития субъектов Российской Федерации, сокращение уровня межрегиональной дифференциации в социально-экономическом состоянии регионов и качестве жизни. Экономическое развитие России будет опираться на углубляющуюся интеграцию с мировой экономикой, мощную инфраструктурную связь с рынками Европы и Азиатско-Тихоокеанского региона через развитую систему международного транспортного сообщения. Предполагается реализация новых проектов в Арктической зоне [5] и на Дальнем Востоке, финансирование которых будет осуществляться за счет средств бюджетов различных уровней бюджетной системы РФ и внебюджетных источников. В качестве одного из источников внебюджетного финансирования можно предложить использование средств пенсионных накоплений.

Таким образом, финансовые инструменты для вложения долгих денег есть. И их использование может способствовать разрешению проблем и пенсионного страхования и экономического роста России.

Заключение

Таким образом, в рыночной экономике большое значение имеет страхование населения от социальных рисков. Социальные риски связаны с утратой способности к труду (в результате болезни, несчастного случая, рождения ребенка и ухода за ним, старости), отсутствия спроса на труд и т. д.

Пенсионная система находится в стадии реформирования, необходимого для решения накопившихся проблем. Оно проводится с целью создания экономических механизмов, обеспечивающих соответствие размера трудовой пенсии объему участия в пенсионном страховании, результатам и условиям трудовой деятельности работников. Экономическая функция социальной защиты в случае наступления такого риска, как старость, заключается в возмещении утраченного заработка. Его размер определяет социально-экономическое самочувствие людей. Статистика свидетельствует, что в первые пять лет после выхода на пенсию 80 % россиян продолжают работать. Основными причинами этого являются низкие пенсии, возмещающие утраченный заработок не более чем на 40 %, и потеря социального статуса.

По мнению специалистов, через 10 лет процент возмещения утраченного заработка может достигнуть 70 %. Это одна из задач Стратегии долгосрочного развития пенсионной системы. Рост коэффициента замещения должен обеспечиваться, прежде всего, за счет накопительной части, участия в корпоративных системах добровольного пенсионного страхования.

В настоящее время многие молодые люди должны задуматься о негосударственном пенсионном обеспечении – формировании дополнительных пенсий, например, в негосударственных пенсионных фондах (НПФ). Для этого гражданин должен заключить договор с НПФ и в течение определенного времени делать собственные добровольные взносы. Взносы на дополнительное негосударственное пенсионное обеспечение может осуществлять работодатель. Дополнительная пенсия формируется не только за счет добровольных взносов в НПФ, но и за счет инвестиционного дохода, полученного от этих взносов. В Пенсионном фонде Российской Федерации отмечают, что за 2012 г. поступило 8,8 млн заявлений о переводе пенсионных накоплений в негосударственные пенсионные фонды, в том числе по программе государственного софинансирования.

Однако часть молодого населения не задумывается о предстоящей старости, либо не доверяет институтам пенсионного страхования. На наш взгляд, тому есть объективные причины: слабое представление о содержании пенсионной реформы и стратегических векторах ее развития (по данным фонда «Общественное мнение» за октябрь 2012 г., о реформе пенсионной системы знают лишь 15 % россиян), неопределенность новой «пенсионной формулы» и др.

Она должна быть доступной для понимания граждан, обеспечивать возможность самостоятельного расчета размера пенсии.

В принятой в декабре 2012 г. Стратегии долгосрочного развития пенсионной системы РФ отражены показатели, которых Россия должна достичь к 2030 г. При нормативном страховом стаже в 35 лет и уровне зарплаты, равном среднему по стране, либо не превышающей ее более чем в 2,1 раза, коэффициент замещения утраченного заработка достигнет 40 %. Обязательными условиями при этом являются получение «белой» заработной платы и ежегодные отчисления страховых взносов работодателем.

Граждане страны должны определиться с планами формирования достойной пенсии за счет личного участия в накоплении пенсионных средств.

Список использованной литературы

1. Распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р (в редакции распоряжения Правительства РФ) (Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года). [Электронный ресурс]. URL: https://www.garant.ru (дата обращения: 24.10.2014).

2. Распоряжение Правительства РФ от 29 декабря 2008 г. № 2043-р «Стратегия развития финансового рынка Российской Федерации на период до 2020 года».). [Электронный ресурс]. URL: https://www.base.garant.ru (дата обращения: 20.10.2014).

3. Распоряжение Правительства РФ от 25 декабря 2012 г. № 2524-р Стратегия долгосрочного развития пенсионной системы Российской Федерации.). [Электронный ресурс]. URL: https://правительство.рф (дата обращения: 22.10.2014).

4. Материалы международной конференции «Пенсионные накопления – стратегический ресурс для развития российской экономики» [Электронный ресурс]. URL: https://napf.ru/69221 (дата обращения: 25.10.2014).

5. «Основы государственной политики Российской Федерации в Арктике на период до 2020 года и дальнейшую перспективу», утвержденный Президентом Российской Федерации Дмитрием Медведевым 18 сентября 2008 г.). [Электронный ресурс]. URL: https://www.rg.ru (дата обращения: 25.10.2014).

6. Васильцова Л. И., Александрова Н. А. Векторы трансформации социальной защиты работников в рыночной экономике // Сборник научных материалов IX международной научно-практической конференции. Днепропетровск: Бiла К.О., 2013.

7. Васильцова Л. И., Александрова Н. А. Корпоративные программы в системе социальной поддержки работников // Вестник Уральского государственного университета путей сообщения. 2013. № 3.

8. Васильцова Л. И., Нефедов И. В. О перспективах развития корпоративной защиты работников от социальных рисков // Достойный труд – основа стабильного общества: международная конференция. Екатеринбург: УрГЭУ, 2012. Ч. 2.

9. Немова Н. И. Новшества при исчислении страховых взносов / Н. И. Немова / / Бухгалтерский учет. - 2014. - N 3. - С. 8-12

10. Непп А. Н., Рущицкая О. А., Шишкин Н. В. Воздействие ВТО на отрасль страхования. Прогнозы на основе опыта стран восточной Европы // Аграрный вестник Урала. 2012. Т. 2. № 10 (105). С. 60–63.5. Стратегия пенсионного развития до 2030 г. // Министерство труда и социальной защиты Российской Федерации [Электронный ресурс]. Режим доступа: https://www.rosmintrud.ru.

11. Низова Л. М. Негосударственное пенсионное страхование на мезоэкономическом уровне / Л. М. Низова, Р. Р. Вафина / / Страховое дело. - 2014. - N 1. - С. 3-5. - Библиогр.: с. 5 (8 назв.)

12. Низова Л. М. Негосударственные пенсионные фонды: эволюция и перспективы / Л. М. Низова, Р. Р. Вафина / / Страховое дело. - 2014. - N 3. - С. 13-15. - Библиогр.: с. 15 (11 назв.)

13. Пенюгалова Л. А. Оценка состояния пенсионной системы Российской Федерации / Л. А. Пенюгалова / / Страховое дело. - 2014. - N 3. - С. 8-12

14. Сергеев С. В. Пенсионные взносы и специальная оценка условий труда / С. В. Сергеев / / Бухгалтерский учет. - 2014. - N 3. - С. 13-15

15. Соловьев А. Пенсионное обеспечение в Российской Федерации: балансово-страховая модель / А. Соловьев / / Проблемы теории и практики управления. - 2013. - N 2. - С. 24-30

16. Соловьев А. Стратегия долгосрочного развития пенсионной системы / А. Соловьев / / Проблемы теории и практики управления. - 2013. - N 10. - С. 19-26

17. Соловьев, А. К. Новая стадия пенсионной реформы: проблемы и решения [Электронный ресурс] / А. К. Соловьев / / Налоги и финансовое право. - 2013. - N 1. - С. 293-300. - https://elibrary.ru/item.asp?id=18841485

18. Финансы: учебник / С. А. Белозеров, [и др.], ред. В. В. Ковалев. - Изд. 2-е, перераб. и доп. - М.: Проспект, 2012. - 512 с.

19. Финансы: учебник для вузов / Л. А. Дробозина, [и др.], ред. Л. А. Дробозина. - М.: ЮНИТИ-ДАНА, 2009. - 527 с.

20. Финансы: учебник для ВУЗов / ред. Г. Б. Поляк. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 703 с.

21. Финансы и кредит: учебник для вузов / ред. М. В. Романовский, ред. Г. Н. Белоглазова. - 2-е изд., перераб. и доп. - М.: Высш. образование, 2012. - 609 с.

22. Финансы и кредит: учебник для ВУЗов / ред. Т. М. Ковалева. - 4-е изд., перераб. и доп. - М.: КноРус, 2013. - 375 с.

23. Финансы: учеб. / А.И.Архипов, И.А.Погосов, И.В.Караваева и [др.]; под ред.А.И.Архипова, И.А.Погосова.-М.:Проспект, 2013.-С.314.

24. Чернецов С. А. Финансы, денежное обращение и кредит: учебное пособие / С. А. Чернецов. - М.: Магистр, 2013. - 527 с.

Приложение 1

Показатели бюджета Пенсионного фонда, млрд. руб.

Приложение 2