2015-02-24

2015-02-24 441

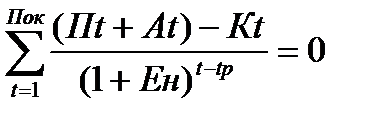

441Период окупаемости (Пок) - это продолжительность периода, в течение которого начальные негативные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Период окупаемости может быть определен из следующего равенства:

,

,

где, Пок - период возврата вложенных средств, годы.

Определим прибыль предприятия в месяц:

Пср = 192 862 807,7 / 36 = 5 357 300,2 руб/мес.

Определим период окупаемости проведённого ГРП:

Пок = 32 440 560 / 5 357 300,2 = 6 мес. = 0,5 года.

Срок окупаемости по проектируемому варианту составит 0,5 года, период за которым значение NPV и дальше положительно.