2015-02-24

2015-02-24 456

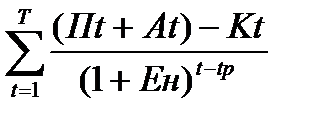

456Дисконтированный поток денежной наличности, определяется как сумма текущих годовых потоков, приведенных к начальному году:

NPV =

,

,

где, NPV - дисконтированный поток денежной наличности;

Пt- прибыль от реали-зации в t-м году;

At – амортизационные отчисления в t-м году;

Кt - капитальные вложения в разработку месторождения в t-м году;

Дисконтированный поток денежной наличности (NPV) на каждый год расчётного периода:

NPV1 = 47 162 043,6 руб., за 2008г.;

NPV2 = 40 585 269,1 руб.; за 2009г.;

NPV3 = 30 284 029,2 руб. за 2010г.;

Итого NPV за 3 года расчётного периода – 118 031 341,9 руб.

Положительная величина чистого дисконтированного дохода (NPV>0) свидетельствует об эффективности проекта, поскольку поступлений от его реализации достаточно для того, чтобы возместить затраты и обеспечить минимально требуемый (равный норме дисконта – 15%) уровень доходности этого капитала.