2015-02-24

2015-02-24 2921

2921Рассмотрим основные нормативные требования к процессу составления консолидированной финансовой отчетности и разработаем алгоритм подготовки консолидированной финансовой отчетности, включает в себя четыре структурированные блоки: сфера применения, содержание и форма, аналитическая база, фактор обнародования.

Значительное внимание уделяем вопросу теоретического определения понятия гудвилла, а также вопросам их классификации и учетной оценки в соответствии с национальными и международными стандартами.

Консолидированная финансовая отчетность предназначена для характеристики общего финансового состояния и спильногофинансового результата деятельности группы предприятий как единой экономической единицы. При этом она также отражает все экономические взаимосвязи между субъектами хозяйствования группы и выполняет функцию контроля для материнского предприятия.

Необходимость составления консолидированной финансовой отчетности прежде всего определяется потребностями пользователей. В состав пользователей информации консолидированной финансовой отчетности можно отнести:

- Акционеров материнского предприятия и дочерних предприятий;

- Внешних инвесторов;

- Кредиторов;

- Управленческий персонал группы;

- Руководство и наблюдательный совет материнского предпр. и дочерних предпр.;

- Государственные органы управления;

- Покупателей;

- Поставщиков;

- Аналитиков и консультантов;

- Общественность.

Таким образом, для внешних пользователей консолидированная финансовая отчетность выступает в качестве дополнительного информации, устраняет ограниченность отдельных финансовых отчетов.

Соответственно, при разработке организации и методики составления консолидированной финансовой отчетности необходимо учитывать все особенности консолидированной финансовой отчетности.

В целом организация составления консолидированной финансовой отчетности определяет методику составления консолидированной отчетности, технологию составления консолидированной финансовой отчетности и субъектов составления отчетности. Организационным вопросам составления данной отчетности является исследование сущности таких понятий как "процесс консолидации" и "процедура консолидации".

Итак, процесс консолидации предусматривает осуществление определенных процедур консолидации, то есть определена последовательность бухгалтерских действий с целью формирования показателей финансовой отчетности, в свою очередь процедура консолидации определяется как составляющая процесса консолидации и представляет собой комплекс учетных операций и действий методического и организационного характера, которые находятся в неразрывной взаимосвязи 'связи и взаимозависимости.

В процессе организации процедур подготовки консолидированной финансовой отчетности необходимо учитывать основные требования: экономическая совместимость субъектов хозяйствования и возможность контролировать дочерние предприятия.

Экономическая совместимость предприятий, привлеченных к консолидации. Экономическая совместимость предполагает, что деятельность дочернего предприятия должна быть связана с деятельностью материнского предприятия.

Создание группы предприятий происходит в том случае, когда одно предприятие (материнское) контролирует другое предприятие (дочернее). Это возможно:

- При покупке материнским предприятием более половины акций (долей) в уставном капитале дочернего предприятия;

- В случае получения контроля (решающего влияния на финансовую и хозяйственную политику дочернего предприятия) другим способом.

Контроль - это возможность управлять финансовой и хозяйственной политикой предприятия с целью получения выгоды от его деятельности.

Значительное влияние - право участвовать в принятии решений по финансовой и хозяйственной политики предприятия, при этом не осуществляя контроль этой политики.

Данные два фактора определяют формы инвестиций в другое предприятие, которые приводят к возникновению подконтрольности (материнское и дочернее предприятия) или вызывают образование ассоциированных и совместных предприятий.

Иногда необходимое количество голосов для установления контроля над предприятием можно получить не только приобретя определенный процент акций определенного предприятия, но и через финансовые инвестиции в другие связанные предприятия.

В зависимости от степени подконтрольности предприятий используются различные методы консолидации отчетности (табл. 2.1).

Таблиця 2.1

Залежність методики обліку та оцінки фінансових інвестицій від ступеня контролю

| Ступінь Підконтрольності | Суттєвий вплив | Спільний контроль | Контроль | Мінімальний вплив |

| Статус об’єкта Контролю | Асоційоване підприємство | Спільне підприємство | Дочірнє підприємство | Інвестиції |

| Метод консолідації | Метод участі в капіталі | Метод пропорційної консолідації | Метод повної консолідації | Метод обліку за собівартістю та метод обліку за справедливою вартістю |

| Регулюючий Стандарт | МСФЗ 28 | МСФЗ 31 | МСФЗ 27 МСФЗ 3 | МСФЗ 27 МСФЗ 39 |

Таким образом, методика составления консолидированной финансовой отчетности представлена совокупностью методов консолидации отчетности, а именно последовательностью их применения.

В зависимости от наличия или отсутствия взаимных операций можно выделить следующие этапы консолидации:

- Первичная консолидация возникает при составлении впервые консолидированной отчетности ранее независимых предприятий и связана с приобретением инвестируемого предприятия;

- Следующая консолидация возникает при составлении консолидированной отчетности группы предприятий, созданная раньше и в которой уже осуществлялись

взаимные операции.

В свою очередь в зависимости от характера операции при инвестировании и установлении контроля выделяют два метода составления первичной консолидированной финансовой отчетности:

- Метод покупки (приобретения);

- Метод слияния (поглощения).

Процедура консолидации не ограничивается только простимпостатейним суммированием соответствующих строк финансовой отчетности тех предприятий, отчетность которых консолидируют. В основу процедуры консолидации положен метод приобретения. Данный метод предусматривает проведение оценки стоимости объединения и распределение на дату приобретения (дату получения контроля) стоимости объединения на приобретенные активы, обязательства и условные обязательства. Итак, стоимость объединения отображается в отдельной финансовой отчетности материнского предприятия как финансовая инвестиция в объект приобретения.

Стоимость объединения равна сумме денежных средств и их эквивалентов, уплаченных за приобретенные акции (доли капитала), а именно сколько стоит материнскому предприятию для того, чтобы контроля благодаря приобретению прав голоса.

В целом методика составления консолидированной финансовой отчетности является достаточно сложной, так как при последующей консолидации отчетности необходимо осуществлять элиминирования (исключения) статей с целью предотвращения повторного счета и искусственного завышения величины капитала и финансовых результатов.

При составлении консолидированной финансовой отчетности подлежат элиминированию (исключению) следующие расчеты:

- Задолженность по еще не внесены в уставный капитал взносы;

- Авансы получении или выданные;

- Займы предприятий, входящих в группу;

- Общая дебиторская и кредиторская задолженности предприятий группы;

- Расходы и доходы будущих периодов;

- Непредсказуемые операции.

Таким образом, консолидированная финансовая отчетность представляет собой систему показателей, которые сформированы с помощью специальных процедур (а не простого сложения) отчетности. По этому поводу: процедуры консолидации финансовых отчетов предусматривают:

- Составление отчетов всеми предприятиями - участниками группы;

- Осуществление соответствующих корректировок в процессе консолидации;

- Подготовку и представление консолидированной отчетности.

Однако считаем, что указанные процедуры достаточно обобщенными. Поэтому, возникает необходимость уточнения и детализации процедур консолидации и раскрытия логической последовательности их выполнения с целью представления достоверной информации в финансовой отчетности группы предприятий (табл 2.2).

Итак, под технологии составления консолидированной финансовой отчетности понимают научно организован учетный процесс, предусматривающий последовательность выполнения процедур консолидации, которые тесно связаны между собой и составляют единую систему. Однако выполнение определенных процедур консолидации должно завершиться получением результата, то есть получением консолидированной финансовой отчетности.

Таблица 2.2

Последовательность формирования показателей консолидированной отчетности:

| Послідовність формування показників консолідованої звітності: |

| 1. Виключення балансової вартості фінансової інвестиції материнського підприємства та його частки в капіталі дочірнього підприємства; визначення статутного капіталу групи; |

| 2. Визначення суми гудвілу на дату складання консолідованого балансу; визначення частки меншості; визначення нерозподіленого прибутку (збитку) групи; |

| 3. Виключення внутрішньо групових залишків за розрахунками; оцінка нереалізованих прибутків (збитків);оцінка групових залишків запасів; оцінка залишкової вартості основних засобів групи; |

| 4. Безпосереднє складання консолідованої фінансової звітності: постатейне підсумовування показників фінансової звітності дочірніх підприємств з аналогічними показниками фінансової звітності материнського підприємства. |

Итак, под технологии составления консолидированной финансовой отчетности понимают научно организован учетный процесс, предусматривающий последовательность выполнения процедур консолидации, которые тесно связаны между собой и составляют единую систему. Однако выполнение определенных процедур консолидации должно завершиться получением результата, то есть получением консолидированной финансовой отчетности. предприятии заключается в том, что из активов материнского предприятия изымается балансовая стоимость финансовых инвестиций в дочерние предприятия, а из пассива дочернего предприятия - соответствующая доля материнского предприятия в его чистых активах, то есть в капитале. Это необходимо, чтобы предотвратить двойное учету тех же активов и обязательств. Приведенную методику проиллюстрируем на примере.

2.2 Организация бухгалтерского учета и отчетности показателей консолидированной финансовой отчетности

Рассмотрим подробнее сущность процедур консолидации.

Процедура консолидации первая - виключеннябалансовои стоимость финансовых инвестиций материнского предприятия в каждое дочернее предприятие и доля материнского предприятия в каждом дочернем.

На основе этого можно утверждать, что уставный капитал в консолидированной финансовой отчетности всегда уставным капиталом материнского предприятия:

СК ГП = СК МП (2.1)

СК ГП - уставный капитал группы компаний (стр. 300 консолидированного баланса);

СК МП - уставный капитал материнского предприятия (стр. 300 баланса материнского предприятия).

Процедура консолидации вторая - передбачаевизначення размера гудвилла, доли меньшинства и нераспределенной прибыли (убытка) группы.

В процессе определения доли материнского предприятия в каждом дочернем предприятии может возникать гудвилл.

Согласно П (С) БУ 19 "Объединение предприятий" гудвилл - превышение стоимости приобретения над долей покупателя в справедливой стоимости приобретенных идентифицированных активов, обязательств и условных обязательств на дату приобретения.

Согласно ст. 17 Закона Украины "О налогообложении прибыли предприятий" гудвилл - это нематериальный актив, стоимость которого определяется как разница между балансовой стоимостью активов предприятия и его обычной стоимостью как целостного имущественного комплекса, возникающего в результате использования лучших управленческих качеств, доминирующей позиции на рынке товаров (работ, услуг), новых технологий и тому подобное. Особенность отражения гудвилла в налоговой системе заключается в том, что стоимость его не подлежит амортизации и не учитывается в определенные валовых расходов плательщика налога. То есть, гудвилл признается не идентификованимактивом, не нашел своего учетного отражения, но который приносит экономические выгоды и предоставляет конкурентные преимущества на рынке. При этом выделяя такие подходы к трактовке гудвилла:

1) гудвилл - денежная оценка активов предприятия, не учтенных в балансе: фирменных знаков, имиджа, наличии устойчивой клиентуры, репутации и подобных факторов, которые могут генерировать стоимость;

2) гудвилл - разница между оценкой компании рынком (фондовой биржей) и суммой ее материальных активов, отраженных в балансе.

При рассмотрении такого понятия как гудвилл с указанием его важности в современных условиях хозяйствования уместно будет акцентировать внимание на изменениях в методике отображения гудели. Согласно приказу Минфин № 756, который вступил в силу 01.07.2008 г.., Внесены поправки в П (С) БУ 19 "Объединение предприятий", тем самым отменено термин "отрицательный гудвилл". Также состоялись другие изменения в П (С) БУ 19:

- Если на дату приобретения или на дату обмена стоимость доли покупателя в справедливой стоимости приобретенных идентифицированных активов, обязательств и условных обязательств приобретаемой превышает совокупность расходов на объединение предприятий и / или видов их хозяйственной деятельности, то сумма превышения признается доходом (п. 13);

- Стоимость отрицательного гудвилла списывается с одновременной корректировкой нераспределенной прибыли (п. 15.1.);

- Сумма накопленной амортизации гудвилла списывается с уменьшением его первоначальной стоимости (п. 15.2.);

- По гудвиллом амортизация не начисляется (п. 16).

Итак, согласно новой редакции п. 13 П (С) БУ 19 "отрицательный гудвилл" сейчас необходимо признавать сразу доходом. Раскрывается вопрос корректировки гудвилла на сумму его обесценения. Тем самым отмечая, что сначала гудвилл на дату приобретения признают как разницу между стоимостью инвестиции и долей материнского предприятия в чистых активах дочернего предприятия на дату приобретения. Следующим шагом необходимо гудвилл протестировать на обесценение в соответствии с процедурой, указанной в П (С) БУ 28 "Уменьшение полезности активов", на дату составления отчетности. Для реализации этого шага важно правильно определить чистые активы дочернего предприятия. В виде формулы данную процедуру можно представить:

Гудвилл = Первоначальная стоимость инвестиции - (Чистые активы ГП x Доля МП в уставном капитале ДП) - Сумма обесценения гудвилла на отчетную дату с даты приобретения.

Для того, чтобы обосновать такой показатель как доля меньшинства, необходимо дать ее определение. Итак, согласно П (С) БУ 19 "Объединение пидпиемтв" доля меньшинства - это часть чистой прибыли (убытка) и чистых активов дочернего предприятия, не принадлежащих материнскому предприятию (прямо или через другие дочерние предприятия).

Доля меньшинства отражается в консолидированном балансе отдельно от обязательств и собственного капитала материнского предприятия во вписываемой строке 385 "Доля меньшинства". В виде формулы процеура определения доли имеет следующий вид:

Доля меньшинства (стр. 385 консолидированного баланса) = Чистые активы ГП (стр. 380 гр.4 баланса ГП) x Доля в уставном капитале ДП, не принадлежит МП.

При определении процедуры формирования показателя нераспределенной прибыли (убытка) группы необходимо отметить, что данный показатель включает как показатель нераспределенной прибыли (убытка) материнского пидпиемства, так и показатель прироста прибыли (убытка) дочернего предприятия, скорректированный на сумму обесценения гудвилла. Окончательный показатель может сформироваться только после приведенных корректировок:

Нераспределенная прибыль (убыток)

МП –ДП x (Частка МП в СК ДП)= ГП ± ІКК (2.2)

ГП - Сума знецінення гудвілу на звітну дату з дати придбання

МП - Нерозподілений прибуток (збиток)

ДП - Приріст чистого прибутку (збитку)

ІКК - Інші консолідаційні коригування.

Нераспределенная прибыль (убыток) ГП -нерозподилений прибыль (убыток) группы предприятий (ряд350 консолидированного баланса);

Нераспределенная прибыль (убыток) МП - нераспределенная прибыль (убыток) материнского предприятия (стр. 350 гр.4 баланса материнского предприятия);

Прирост чистой прибыли (убытка) ГП - прирост чистой прибыли (убытка) дочернего предприятия (ряд.350 гр.4 баланса дочернего предприятия) - (стр. 350 гр.4 баланса дочернего предприятия на дату покупки);

Доля МП в СК ГП - доля материнского предприятия в уставном Капитал дочернего предприятия,%.

Процедура консолидации третья - исключение из всех показателей отдельной финансовой отчетности предприятий группы суммы внутригрупповых операций и внутригруппового сальдо, а также исключения нереализованной прибыли и убытков от внутригрупповых операций (кроме убытков, которые не могут быть возмещены). При этом указанные определения согласно П (С) БУ 20 "Консолидированная финансовая отчетность" имеют следующий смысл:

Внутригрупповые операции - операции между материнским и дочерними предприятиями или между дочерними предприятиями одной группы. Примерами данных операций может быть купля-продажа (передача) запасов, товаров, продукции, основных средств, проведения взаимных расчетов и тому подобное.

Внутригрупповое сальдо - сальдо дебиторской задолженности и обязательств на дату баланса, образовавшееся в результате внутригрупповых операций.

Соответственно, примером может быть предоставление материнским предприятием услуг дочернему предприятию. При этом в балансе материнского предприятия возникает дебиторская задолженность, а в балансе дочернего соответствии кредиторская задолженность.

Если на дату баланса расчет не производится, то остатки дебиторской задолженности и обязательств, возникших в результате такой операции, считаются внутригрупповым сальдо и требуют исключения при процедуре консолидации.

Также при выполнении процедуры консолидации подлежит исключению сумма нереализованных прибылей и убытков от внутригрупповых операций. Хозяйственные операции, осуществленные в пределах группы предприятий могут привести к возникновению доходов и расходов, однако данные операции влияют только на показатели в отчетах о прибылях и убытках отдельных предприятий.

Процедура консолидации четвертая - предусматривает непосредственное составление консолидированной финансовой отчетности - постатейное суммирования показателей финансовой отчетности дочерних предприятий с аналогичными показателями финансовой отчетности материнского предприятия. При этом целесообразно отметить, что корректировка, которые осуществляются при выполнении всех процедур консолидации отражаются в специальных рабочих таблицах на уровне составления консолидированной финансовой отчетности и не влияют на показатели отдельных финансовых отчетов предприятий, которые включены в группу предприятий.

Выводы и перспективы дальнейших исследований. В процессе исследования определено, что консолидованафинансова отчетность - это система показателей, которые сформированы с помощью специальных процедур. На этой основе уточнено понятие процедура консолидации для теоретического обоснования подходов к организации и методики составления консолидированной финансовой отчетности.

Исследуем нормативное регулирование консолидированной финансовой отчетности в соответствии с национальными положениями (стандартами) бухгалтерского учета и международными стандартами бухгалтерского учета и финансовой отчетности, что обусловлено курсом нашей страны на интеграцию в Европейский Союз, который среди прочих условий предполагает и адаптацию национального законодательства (в сфере бухгалтерского учета, в частности) к законодательству Европейского Союза.

Разработана модель соотношение между последними изменениями в требованиях международных стандартов и существующими в Украине требованиями. В работе отмечено на том, что основные различия между данными требованиями касаются вопросов необходимости составления консолидированной финансовой отчетности.

Раскрываем вопросы организации составления консолидированной отчетности, рассмотрена методика корректировки внутригрупповых операций при методе полной консолидации, разработаны рекомендации по совершенствованию порядка учета операций между инвестором и зависимыми предприятиями при применении метода участия в капитале, обоснована целесообразность использования метода пропорциональной консолидации для составления финансовой отчетности участников простого товарищества.

Организация составления консолидированной отчетности должна предусматривать два этапа: подготовительный и исполнительный. Целью подготовительного этапа является сбор дополнительной информации, не содержащейся в первичной финансовой отчетности участников группы, и соблюдение уже упомянутых принципов консолидированной отчетности. Подготовительный этап в частности должна предусматривать определение периметру консолидации и способа сбора информации о внутригрупповые операции, внедрение единой учетной политики в группе, а также получения от участников группы первичной финансовой отчетности и информации о внутригрупповые операции. Исполнительный этап должен состоять из трех шагов: проверка достоверности данных, определение корректирующих показателей, консолидация данных.

Из-за необходимости информационного обеспечения процедуры консолидации на исполнительном этапе составления консолидированной финансовой отчетности возникает потребность в использовании форм отчетности для дочерних предприятий, позволяющих получить информацию о внутригрупповые операции. В бакалаврской работе разработаны данные формы, а также матрицы соответствия, которые позволяют проконтролировать достоверность и согласованность полученных из внутригрупповой отчетности данных, и рабочие консолидационные таблицы, необходимые для расчета консолидирующих корректировок и проверки их сбалансированности.

Система бухгалтерского учета предприятия должно обеспечить возможность получения данных о внутригрупповые операции, которые необходимы в том числе для заполнения предлагаемых форм внутригрупповой отчетности. Обоснована целесообразность использования предложенного счета 8 класса "Себестоимость внутригрупповой реализации" для накопления информации о результатах таких операций.

Усовершенствованию подлежат также формы первичной отчетности. В настоящее время задолженность по взаимным расчетам с дочерними, ассоциированными и совместными предприятиями отражают в одной строке актива или пассива баланса. Учитывая то, что сальдо взаимных расчетов с ассоциированными и совместными предприятиями не подлежит свертыванию, а также учитывая требования МСФО и Директив ЕС, целесообразно отражать на счете 682 только расчеты с дочерними предприятиями, а в утвержденной форме баланса ввести дополнительно вписываемые строки: в актив баланса - 201 "расчеты с материнскими и дочерними предприятиями", 202 "внутриведомственные расчеты"; в пассив баланса - 601 "Расчеты с материнским и дочерними предприятиями"; 602 "внутриведомственные расчеты". Расчеты с ассоциированными и совместными предприятиями предложено отражать на счетах 364 "Расчеты с ассоциированными и совместными предприятиями" (дебиторскую задолженность) и 634 "Расчеты с ассоциированными и совместными предприятиями" (кредиторскую задолженность). В балансе такую задолженность целесообразно отражать в дополнительно вписываемых строках 163 "Дебиторская задолженность по расчетам с ассоциированными (совместными) предприятиями" и 531 "Кредиторская задолженность по расчетам с ассоциированными (совместными) предприятиями".

П (С) БУ содержит требования об исключении нереализованной прибыли (убытка) при консолидации, то есть прибыли (убытка), образовавшийся по результатам внутригрупповых операций и вошел в стоимости активов. Установлено, что осуществление этой цели детальной выборки об использовании продукции, приобретенной у предприятий группы, из-за трудоемкости нецелесообразно, особенно в консолидированных группах предприятий, которые выпускают однородную продукцию. Для урегулирования данного вопроса предложено проводить приближенный распределение внутригруппового прибыли с помощью таких соотношений:

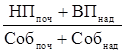

РП = СРпер. ∙  , (2.3)

, (2.3)

НПкін = НПпоч + ВПнад – РП (2.4)

де СРпер – собівартість реалізованих за період товарів, що надходили внаслідок внутрішньогрупових поставок (чи подібних);

НПпоч та НПкін – нереалізований прибуток у вартості товарів на початок та кінець періоду відповідно;

ВПнад – внутрішньогруповий прибуток, що був включений до вартості товарів за період;

СобпочтаСобнад– собівартість товарів на початок періоду та тих, що надійшли за період внаслідок внутрішньогрупових поставок;

РП – реалізований внутрішньогруповий прибуток.

В значительно более сложной ситуации, когда закупленные запасы используются для производства собственной готовой продукции на основе использования соотношений (2.3) и (2.4) по направлению движения запасов необходимо применять предложенную в бакалаврской работе методику поэтапного распределения внутригруппового прибыли между остатками производственных запасов, незавершенного производства, готовой продукцией и себестоимостью реализации.

С целью усовершенствования действующего порядка использования метода участия в капитале, рассматривается как метод консолидации финансовой отчетности, в том числе для методического обеспечения выполнения требований пп. 13-14 П (С) БУ 12 "Финансовые инвестиции", необходимо использовать специальные корректирующие проводки типа Дт 70 "Доходы от реализации" Кт 69 "Доходы будущих периодов" и Дт 39 "Расходы будущих периодов" Кт 90 "Себестоимость реализации" и внести соответствующие изменения в действующую Инструкцию по применению Плана счетов. Для информационного обеспечения выполнения требований пп. 13-14 П (С) БУ 12 целесообразно ввести особую форму примечаний к финансовой отчетности ассоциированных (совместных) предприятий, что должно быть обязательным для заполнения и представления.

Предложенные различными исследователями методики бухгалтерского учета совместной деятельности нарушают критерии признания активов и принцип осмотрительности или слишком громоздкими. Возникает необходимость в принципиально ином подходе - применении методов консолидации финансовых отчетов, используемых в международной практике участниками совместно контролируемых хозяйственных единиц: метода пропорциональной консолидации, долевого или расширенного методов участия в капитале. Исследование влияния данных методов на коэффициенты, используемые при финансовом анализе отчетности, доказывает, что финансовая отчетность, составленная по методу пропорциональной консолидации, наиболее соответствует принципу осмотрительности и лучше передает не только экономическую сущность, но и юридическую форму взносов в простого товарищества. Для составления консолидированной финансовой отчетности участников простого товарищества целесообразно использовать разработанный в бакалаврской работе проект Методических рекомендаций по организации бухгалтерского учета и составления финансовой отчетности участников совместной деятельности без образования юридического лица по договору простого товарищества.

На основе проведенных исследований разработаем алгоритм подготовки и составления консолидированной финансовой отчетности, который составляет четыре блока.

Первый блок предназначен для определения границ группы, сферы и способа консолидации, является своеобразной основой консолидированной финансовой отчетности, а также для приведения в соответствие отчетов предприятий-участников группы, проведение аналитической оценки гудвилла.

Второй блок характеризуется непосредственно формированием показателей консолидированных финансовых отчетов, осуществлением всех необходимых процедур консолидации, а также формированием дополнительной информации, которая должна быть отражена в консолидированной финансовой отчетности. На данном этапе предложено наведения информации о рангах дочерних предприятий.

Третий блок - аналитический, он характеризуется проведением аналитических процедур, направленных на определение эффективности деятельности группы.

Четвертый блок - формирование на основе полученных результатов стратегии развития консолидированных групп предприятий и обнародования консолидированных отчетов внутренним и внешним пользователям.

2.3 Совершенствование учета в консолидированной финансовой отчетности на основе его унификации и стандартизации

На современном этапе международной интеграции в сфере экономики усилилось внимание к проблеме унификации бухгалтерского учета. Сейчас известны два основных подхода к решению этой проблемы: гармонизация и стандартизация.

Гармонизация учета предполагает определенное соответствие и слаженность, соблюдение принципов ведения бухгалтерского учета и статистики, составление отчетности группой стран или их объединениям, например странами ЕС. Гармонизация предусматривает объединение и взаимное соответствие законодательства стран по регулированию бухгалтерского учета и статистики, существование в каждой стране своей модели организации учета и системы стандартов. Главная задача гармонизации заключается в том, чтобы они существенно не отличались от аналогичных стандартов в других странах - членах сообщества, то есть находились в гармонии друг с другом.

Таким путем пошли страны Европейского экономического сообщества (ЕЭС), которые опубликовали ряд нормативных документов, которые называются директивами, или законами ЕЭС, в частности, наиболее важные среди них Четвертая Директива "Об унификации форм отчетности и правил их аудирования" (от 25 июля 1978) и Седьмая Директива "О принципах составления консолидированной отчетности" (от 13 июня 1983 p.). Они являются обязательными для выполнения во всех странах, входящих в ЕЭС. Этот подход к унификации учета относят к региональному уровню.

В связи с провозглашением Украиной курса на европейскую интеграцию Верховная Рада приняла Закон Украины "Об общегосударственной программе адаптации законодательства Украины к законодательству Европейского Союза" от 18 марта 2004 p. № 1629-IV, который четко определяет приоритетные сферы адаптации законодательства Украины, в частности бухгалтерского учета компаний.

Несмотря на расширение интеграционных процессов в развитии мирового хозяйства, значительную популярность приобретает идея ации бухгалтерского учета. Стандартизация учета и статистики предусматривает установление единых норм и требований по бухгалтерскому учету и статистики, применения унифицированного набора стандартов, регулирующих учетную событие и ее отражение в отчетности. Стандартизация позволяет глобализировать учетной политике, принципы и систему бухгалтерского учета и отчетности. Она осуществляется в рамках унификации учета на международном уровне, которую проводит Комитет по международным стандартам бухгалтерского учета (International Accounting Standards Committee, IASC). Во подходом стандартизации учета понимают то, что должен существовать унифицированный набор стандартов для любой учетной ситуации в любой стране, а потому отпадает необходимость в разработке национальных стандартов.

На основе международных стандартов бухгалтерского учета (МСБУ) в Украине разработаны и действуют национальные Положения (стандарты) бухгалтерского учета - П (С) БУ. Национальное Положение (стандарт) бухгалтерского учета - нормативно-правовой акт, утвержденный Министерством финансов Украины, определяющий принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречит международным стандартам.

Реформирование бухгалтерского учета в Украине путем его гармонизации и стандартизации имеет свою историю.

По приказу Президента Украины "О переходе Украины к общепринятой в международной практике системе учета и статистики" от 23 мая 1992 № 303 была начата работа по совершенствованию национальной системы бухгалтерского учета с использованием международных стандартов. Для обеспечения осуществления положений этого приказа Кабинет Министров Украины принял Постановление "О концепции построения национальной статистики Украины и Государственной программы перехода на международную систему учета и статистики" от 4 мая 1993 № 326. Разработанная на основе положений, приведенных в концепции, Государственная программа перехода Украина на международную систему учета и статистики предусматривала приближение первичного бухгалтерского и статистического учета на предприятиях различных форм собственности с международными стандартами учета и отчетности.

В соответствии с программой работа осуществлялась по следующим направлениям:

- Разработка загальнометодологичних основ реформирования учета и статистики;

- Становление сотрудничества и координация с международными профессиональными организациями, разработка совместных проектов относительно введения МСФО с учетом социально-экономического развития Украины;

- Создание системы национальных счетов (СНС) и приведения их в соответствие с рекомендациями ООН 1993 p.;

- Совершенствование форм бухгалтерского учета;

- Подготовка законодательных актов и нормативных документов по задачами программы;

- Разработка и утверждение Плана счетов бухгалтерского учета и отраслевых рекомендаций по ведению учета издержек производства;

- Изучение организации и методологии бухгалтерского учета, отчетности и аудита предприятий и банков с использованием МСФО и компьютеров в странах с развитой экономикой;

- Разработка отечественных стандартов бухгалтерского учета, отчетности и аудита, унификация форм первичной учетной документации.

3.1 Информационное обеспечение анализа консолидированной финансовой отчетности

Международная практика разработала определенные методы анализа финансового состояния, основанные на различных абсолютных и относительных типовых показателях, позволяющих не только проводить анализ статей баланса предприятия, но и сравнивать предприятия отдельной отрасли хозяйства или таких, которые занимаются аналогичными видами деятельности. Такие сопоставления обычно проводятся не только за отчетный период, но и за ряд лет, отражает довольно длительный период деятельности предприятия. Это позволяет определять тенденции развития предприятия на перспективу, что масс большое значение в практической деятельности, поскольку предприятия осуществляют как долгосрочное, так и среднесрочное и текущее планирование своей деятельности.

Основными методами анализа отчетности с следующие:

1. Чтение отчетности - это изучение абсолютных показателей, представленных в отчетности. Путем чтения отчетности определяют имущественное состояние предприятия, кратко- и долгосрочные инвестиции, источники финансирования собственной в капитала, оцениваются связи между поставщиками и покупателями, выручка от деятельности и прибыль отчетного года.

2. Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предыдущим годом, полугодием или кварталом.

3. Для определения изменений в хозяйственной политике предприятия более чем за два последовательных года, применяется анализ тенденций разведку (анализ тренда), который г вариантом горизонтальной анализа.

4. В отличие от горизонтального, что показывает динамику статей финансовой отчетности за ряд лет, вертикальный анализ является анализом внутренней структуры отчетности. При проведении такого анализа целая часть принимается за 100% и исчисляется удельный вес каждой ее составляющей. Такими целыми частями может быть валюта баланса (Актив, Пассив), объем реализации в Отчете о финансовых результатах. С помощью этого метода анализа выясняют, какую долю в группе или подгруппе составляет конкретная статья, позволяющая определить влияние показателя этой статьи на деятельность предприятия.

5. Оценить финансовую отчетность предприятия помогают различные финансовые коэффициенты, которые показывают финансовые пропорции между различными статьями отчетности.

Финансовые коэффициенты можно условно разделить на четыре группы: показатели эффективности производственной деятельности; показатели деловой активности; показатели ликвидности; показатели финансовой устойчивости.

В зависимости от конкретных целей и задач можно выполнить финансовый анализ разной степени детализации. Единой методики нет, поэтому аналитики используют различные показатели и их сочетания. Чаще всего проводят с помощью финансовых коэффициентов, рассчитанных на основании показателей баланса и Отчета о финансовых результатах. Успешность анализа определяется различными факторами. С известной степенью условности можно рекомендовать пять основных принципов, которые целесообразно иметь в виду, осуществляя анализ.

Во-первых, перед началом выполнения любых процедур, необходимо составить достаточно четкую программу анализа, включая переработку макетов аналитических таблиц, алгоритм расчета показателей, необходимых для их расчета и для сравнительной оценки источников информационного и нормативного обеспечения.

Во-вторых, схема анализа должна быть построена по принципу "от общего к частному". Содержание этого очевиден. Сначала дается описание наиболее общих, ключевых характеристик объекта анализа и только потом начинаю, анализ отдельных случаев.

В-третьих, любые отклонения от нормативных или плановых показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Сущность такого анализа заключается в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, еще раз проверить обоснованность существующей системы планирования и, если необходимо, внести в нее изменения. Следует подчеркнуть, что последний аспект имеет особенно важное значение - только путем такого постоянного анализа можно наладить достаточно стройную систему планирования и поддерживать ее на должном уровне.

В-четвертых, завершенность и плотность любой анализа, имеющего экономическую направленность, в значительной степени определяется обоснованностью совокупности критериев, используемых. Как правило, эта совокупность включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность для того, чтобы было видно роль каждого из них и не создавалось представление, что какой-либо аспект остался без внимания, или, наоборот, не вписывается в схему, которая рассматривается.

В-пятых, осуществляя анализ, не нужно без необходимости пытаться достичь чрезмерной точности оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей.

Зачастую финансовый анализ деятельности предприятия осуществляют финансово-кредитные учреждения, при этом НБУ разработана методика анализа кредитоспособности.

Основными составляющими финансового анализа предприятия являются:

- Анализ имущественного положения предприятия и динамика его изменения;

- Анализ финансовых результатов деятельности предприятия;

- Анализ ликвидности;

- Анализ деловой активности;

- Анализ платежеспособности (финансовой устойчивости);

Для сравнения значений рассчитанных показателей (коэффициентов) в случае, если последним отчетным периодом, за который подается отчет о финансовых результатах, является квартал, а все предыдущие периоды, за которые осуществляется расчет, являются годовыми, необходимо данные квартального отчета о финансовых результатах умножить на коэффициент К:

| (3.1) | К = 4: N, (3.1) |

где N - порядковый номер последнего отчетного квартала.

Оценка имущественного состояния предприятия дает возможность определить абсолютные и относительные изменения статей баланса за определенный период, отследить тенденции их изменения и определить структуру финансовых ресурсов предприятия. Для оценки имущественного состояния целесообразно рассчитать:

1.Удельный вес активной части необоротных активов в структуре необоротных активов характеризует долю активной части основных средств, и в случае необходимости - части нематериальных активов (объектов права) в структуре необоротных активов предприятия.

| (3.2) |

2.Коэффициент износа основных средств характеризует состояние и степень износа основных средств и рассчитывается как отношение суммы износа основных средств к их первоначальной стоимости.

| (3.3) |

3.Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода составляют новые основные средства, и рассчитывается как отношение первоначальной стоимости основных средств, поступивших за отчетный период, в первоначальную стоимость основных средств, имеющихся на балансе предприятия на конец отчетного периода.

| (3.4) |

4.Коефициент выбытия основных средств показывает, какая часть основных средств выбыла за отчетный период, и рассчитывается как отношение первоначальной стоимости основных средств, выбывших за отчетный период, в первоначальную стоимость основных средств, имеющихся на балансе предприятия на начало отчетного периода.

По результатам анализа делается вывод относительно абсолютной величины и структуры баланса, динамики изменения стоимости активов предприятия, отдельных статей баланса предприятия по сравнению с предыдущими периодами, отметив положительные и отрицательные тенденции таких изменений. Особое внимание надо уделить наличию и структуре просроченной задолженности предприятия.

Анализ финансовых результатов деятельности предприятия предусматривает исследование динамики и структуры финансовых результатов его деятельности, позволяет определить факторы, которые повлияли на формирование величины чистой прибыли (убытка) предприятия. По результатам анализа делается вывод о прибыльности или убыточности деятельности предприятия, тенденций изменения финансовых результатов деятельности предприятия по сравнению с предыдущими периодами, основных факторов, повлиявших на формирование конечных результатов хозяйственной деятельности предприятия.

Анализ ликвидности предприятия осуществляется по данным баланса и позволяет определить способность предприятия оплачивать свои текущие обязательства. Осуществляется путем расчета таких показателей:

1. Коэффициент покрытия рассчитывается как отношение оборотных активов к текущим обязательствам предприятия и показывает достаточность ресурсов предприятия, которые могут быть использованы для погашения его текущих обязательств.

| (3.5) |

2.Коэффициент быстрой ликвидности рассчитывается как отношение наиболее ликвидных оборотных средств (денежных средств и их эквивалентов, текущих финансовых инвестиций и дебиторской задолженности) к текущим обязательствам предприятия. Он отражает платежные возможности предприятия по уплате текущих обязательств при условии своевременного проведения расчетов с дебиторами. (Диаг. 3.3,3.4)

| (3.6) |

3.Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств и их эквивалентов и текущих финансовых инвестиций к текущим обязательствам. Коэффициент абсолютной ликвидности показывает, какая часть долгов предприятия может быть оплачена немедленно.

| (3.7) |

4.Чистий оборотный капитал рассчитывается как разница между оборотными активами предприятия и его текущими обязательствами.

| (3.8) |

Его наличие и величина свидетельствуют о способности предприятия платить свои текущие обязательства и расширять дальнейшую деятельность.

Анализ платежеспособности (финансовой устойчивости) предприятия осуществляется по данным баланса предприятия, характеризует структуру источников финансирования ресурсов предприятия, степень финансовой устойчивости и независимости предприятия от внешних источников финансирования деятельности.

Осуществляется путем расчета таких показателей (коэффициентов):

1. Коэффициент платежеспособности (автономии) рассчитывается как отношение собственного капитала предприятия к итогу баланса предприятия и показывает удельное м вес собственного капитала в общей сумме средств, авансированных в его деятельность.

| (3.9) |

2. Коэффициент финансирования рассчитывается как соотношение привлеченных и собственных средств и характеризует зависимость предприятия от привлеченных средств.

| (3.10) |

3. Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение величины чистого оборотного капитала к величине оборотных активов предприятия и показывает обеспеченность предприятия собственными оборотными средствами.

| (3.11) |

4. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая - капитализированная. Коэффициент маневренности собственного капитала рассчитывается как отношение чистого оборотного капитала к собственному капиталу.

| (3.12) |

Анализ деловой активности позволяет проанализировать эффективность основной деятельности предприятия, характеризуется скоростью оборота финансовых ресурсов пидприемства.Здийснюеться путем расчета таких показателей (коэффициентов) (Диаг 3.5):

1. Коэффициент оборачиваемости активов рассчитывается как отношение чистого дохода (выручки) от реализации продукции (работ, услуг) к средней величине итога баланса предприятия и характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения.

| (3.13) |

2. Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение чистого дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой величине дебиторской задолженности и показывает скорость обращения дебиторской задолженности предприятия за анализируемый период, расширение или снижение коммерческого кредита, предоставляемого предприятием.

| (3.14) |

3. Коэффициент оборачиваемости кредиторской задолженности рассчитывается как отношение чистого дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой величине кредиторской задолженности и показывает скорость обращения кредиторской задолженности предприятия за анализируемый период, расширение или снижение коммерческого кредита, предоставляемого предприятию.

| (3.15) |

Срок погашения дебиторской и кредиторской задолженностей рассчитывается как отношение продолжительности отчетного периода к коэффициенту оборачиваемости дебиторской или кредиторской задолженности и показывает средний период погашения дебиторской или кредиторской задолженностей предприятия.

4. Коэффициент оборачиваемости материальных запасов рассчитывается как отношение себестоимости реализованной продукции к среднегодовой стоимости материальных запасов и характеризует скорость реализации товарно-материальных запасов предприятия. (Диаг 3.6)

| (3.16) |

5. Коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается как отношение чистого дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Он показывает эффективность использования основных средств предприятия.

| (3.17) |

6. Коэффициент оборачиваемости собственного капитала рассчитывается как отношение чистого дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой величине собственного капитала предприятия и показывает эффективность использования собственного капитала предприятия.

| (3.18) |

Анализ рентабельности предприятия позволяет определить эффективность вложения средств в предприятие и рациональность их использования.

осуществляется путем расчета таких показателей (коэффициентов):

1. Коэффициент рентабельности активов рассчитывается как отношение чистой прибыли предприятия к среднегодовой стоимости активов и характеризует эффективность использования активов предприятия.

| (3.19) |

2. Коэффициент рентабельности собственного капитала рассчитывается как отношение чистой прибыли предприятия к среднегодовой стоимости собственного капитала и характеризует эффективность вложения средств в данное предприятие.

| (3.20) |

3.Коэффициент рентабельности деятельности рассчитывается как отношение чистой прибыли предприятия к чистому доходу (выручки) от реализации продукции (работ, услуг) и характеризует эффективность хозяйственной деятельности предприятия..

| (3.21) |

4.Коэффициент рентабельности продукции рассчитывается как отношение операционной прибыли от реализации продукции (работ, услуг) к затратам на ее производство и сбыт и характеризует прибыльность хозяйственной деятельности предприятия от основной деятельности.

| (3.22) |

На основании обобщения результатов анализа финансового состояния предприятия по вышеприведенным значениями финансовых коэффициентов можно сделать общую оценку финансового состояния предприятия на последнюю отчетную дату и оценку динамики ее изменения и составить рекомендации по дальнейшему улучшению финансовой деятельности. Такой вывод не является единственным и безусловным критерием оценки деятельности предприятия.

Так, если предприятие является прибыльным (коэффициент рентабельности деятельности превышает 0,01), или показатели (коэффициенты) его финансового состояния (ликвидности, платежеспособности (финансовой устойчивости), деловой активности) отвечают нормативным требованиям, то финансовое состояние предприятия признается удовлетворительным и делается положительное заключение о деятельности предприятия.

Если коэффициент рентабельности деятельности предприятия имеет низкие значения (равняется или меньше 0,01), или за последний отчетный период предприятие получило чистый убыток, но показатели (коэффициенты) финансового состояния предприятия (ликвидности, платежеспособности (финансовой устойчивости) отвечают нормативным требованиям, то финансовое состояние предприятия признается удовлетворительным. Однако при этом целесообразно обратить особое внимание на имущественное состояние предприятия, проанализировать финансовые результаты деятельности предприятия.

Если предприятие убыточно течение анализируемого периода, большинство показателей финансового состояния предприятия не отвечают нормативным требованиям, существует тенденция к их ухудшению, то финансовое состояние предприятия признается неудовлетворительным.

Основные значения финансово-экономических показателей и коэффициентов, которые рекомендованы предприятиям, приведены ниже.

Таблица 3.1

Основные значения финансово-экономических показателей и коэффициентов предприятий

| Показник (коефіцієнт) | Значення | |

| Коефіцієнт покриття | Кп | > 1 (Критичне значення Кп = 1. При Кп < 1 підприємство має неліквідний баланс. Значення Кп у межах 1 – 1,5 свідчить про те, що підприємство своєчасно ліквідує борги). |

| Коефіцієнт забезпечення власними коштами | Кзк | > 0,1 |

| Коефіцієнт абсолютної ліквідності | Кла | > 0,2 (Кла є достатнім у межах 0,2 – 0,35, а менше 0,2 – це зовнішня ознака неплатоспроможності). |

| Коефіцієнт автономії | Кав | > 0,5 |

| Коефіцієнт фінансової стабільності | Кфс | > 0,1 |

| Показник фінансового лівериджу | Фл | Зменшення |

| Робочий капітал | Рк | Середньогалузевий |

| Маневреність робочого капіталу | Мк | Незначне збільшення |

| Коефіцієнт обіговості коштів | Ко | Збільшення |

| Час обертання обігових коштів | Чо | Зменшення |

| Коефіцієнт обіговості запасів | Коз | Збільшення |

| Час обігу запасів | Чоз | Зменшення |

| Фондовіддача | Фв | Галузева |

Итак, важную роль в обеспечении эффективных форм хозяйствования на отечественных предприятиях играет финансовый анализ, который отвечает за отбор, оценку и интерпретацию финансовых, экономических и других данных, влияющих на процесс принятия инвестиционных и финансовых решений. Финансово-экономическое состояние предприятия (организации) характеризуется степенью его прибыльности и оборачиваемости капитала, финансовой устойчивости и динамики структуры источников финансирования, способности рассчитываться по долговым обязательствам. Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия (организации) в современных условиях хозяйствования необходима как для его руководства и собственников, так и для инвесторов, партнеров, кредиторов, государственных органов.