2015-02-27

2015-02-27 547

547Экономический эффект в результате ускорения оборачиваемости оборотного капитала выражается:

· в экономии этого капитала (сокращении потребности в оборотном капитале);

· приросте объемов продукции;

· увеличении получаемой прибыли.

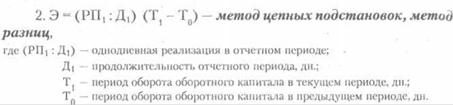

Величину относительной экономии (перерасхода) оборотного капиталарассчитывают двумя способами:

1. Индексный метод:

Э = ТА1 - ТА0 х Iрп

где ТА1 - величина оборотных средств организации на конец отчетного периода; ТАо - величина оборотных средств организации на конец предыдущего периода; Iрп - коэффициент роста продукции.

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) используют следующую двухфакторную модель:

Прирост объемов реализации продукции организации за счет роста оборачиваемости оборотных средств определяют методом цепных подстановок как произведение увеличения за отчетный период числа оборотов оборотных средств и величины оборотного капитала на конец отчетного периода.

Для расчета влияния оборачиваемости оборотного капитала на приращение прибыли используют формулу