2015-02-04

2015-02-04 709

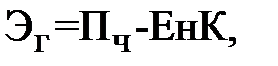

709Годовой экономический эффект при производстве (освоении) новых изделий Эг

где Пч - прибыль от реализации новых изделий после выплаты налогов и процентов за кредиты; К- капитальные вложения.

В случае, когда новое изделие осваивается взамен изделия-аналога

где Эгн, Эга - соответственно экономический эффект при производстве нового изделия и изделия-аналога.

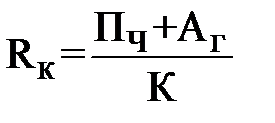

Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг), тогда

.

.

В этом случае годовая рентабельность капитальных вложений Rк на освоение новых изделий оценивается соотношением

.

.

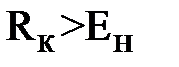

Критерием принятия решения по освоению в производстве новых изделий является

или

или

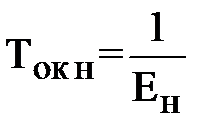

где Ток и Ток н- соответственно срок окупаемости инвестиций: расчетный и нормативный  .

.

Показатель экономического эффекта от производства новых изделий должен быть величиной положительной, что означает превышение рентабельности инвестиций (капиталовложений)  над нормативом Ен.

над нормативом Ен.

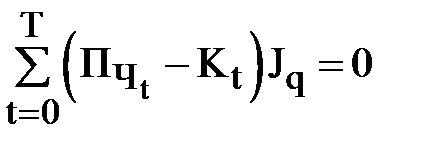

При расчете  при приведении доходов и затрат к одному моменту времени (t0) нужно решить следующую задачу. Найти значение

при приведении доходов и затрат к одному моменту времени (t0) нужно решить следующую задачу. Найти значение  , при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи был бы равен нулю:

, при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи был бы равен нулю:

при

при  ,

,

где Пчt - прибыль от реализации новых изделий t-го года; Kt- капиталовложения t-го года; T - число лет жизненного цикла инвестиций; Jq - коэффициент дисконтирования.

Подробно этот метод расчета рассматривается в курсе "Анализ хозяйственной деятельности".

Учет фактора времени при оценке экономической эффективности НИР и ОКР.

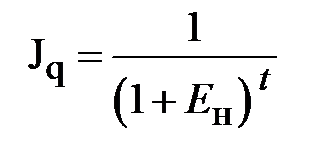

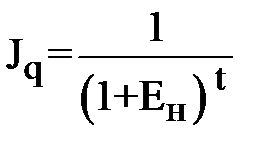

При выполнении экономических расчетов на этапах НИР и ОКР необходимо учитывать, что капиталовложения, как правило, осуществляются в годы, предшествующие началу производства новых изделий у изготовителя и предшествующих началу эксплуатации этих систем. Поэтому все показатели доходов и затрат считаются приведенными к одному моменту времени - первому году расчетного периода (началу изготовления или эксплуатации новых изделий). При необходимости такое приведение делают, деля показатели данного года на коэффициент дисконтирования Jq:

,

,

где t - число лет между годом t, к которому относится данный показатель, и годом "0"- первым годом расчетного периода.

При экономических расчетах показателей после расчетного года их приводят к расчетному "0" году путем умножения на коэффициент дисконтирования.

Определение издержек производства изделий на этапах НИР и ОКР

На этапах НИР и ОКР еще нет данных о технологии изготовления нового изделия, его трудоемкости и материалоемкости, поэтому определение издержек производства на этих этапах представляет известные трудности. В то же время комплексный экономический анализ, как в сфере производства, так и в сфере эксплуатации необходим для принятия решений о целесообразности новых разработок.

Ориентировочные расчеты издержек, в этих случаях ведутся путем установления аналогий между создаваемым изделием и ранее созданным на основе анализа его параметров, элементов и функций. Чаще всего себестоимость рассчитывается одним из следующих методов:

- по удельным показателям;

- по удельным весовым затратам;

- балльным;

- корреляционным;

- нормативной калькуляции.

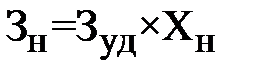

Метод удельных показателей

При расчетах по этому методу полагают, что издержки меняются пропорционально изменению определяющего параметра изделия (например, потребляемой мощности, производительности, быстродействию и т.п.).

Обычно применяются такие показатели, как себестоимость единицы веса, себестоимость, приходящаяся на единицу мощности, быстродействия, себестоимость одной функции и т.п.

Удельную себестоимость выбранного параметра укрупненно определяют на базе статистических данных изделия-аналога.

Себестоимость нового изделия Зн определяется как произведение удельной себестоимости Зуд на величину основного параметра нового изделия Хн:

Расчеты такого типа можно уточнить с помощью дифференцированных удельных показателей, таких как затраты на материалы ЗМуд и трудоемкость tуд, приходящиеся на единицу основного параметра. Тогда

где Ст - часовая тарифная ставка рабочего сдельщика (или часовая ставка рабочего повременщика); Кц, Кз, Квп - коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

Метод удельных весовых затрат

Этот метод основан на расчете одной из статей калькуляции себестоимости нового изделия прямым способом, например затрат на основные материалы и комплектующие изделия  , и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога

, и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога  :

:

Метод баллов

Метод баллов основан на оценке условными баллами основных технических и эксплуатационных характеристик изделий, например по десятибалльной системе.

Процедура балльной оценки выполняется с помощью линейных графиков (рис.6.8) или таблиц (табл. 6.6).

Рис. 6.8 График балльной оценки параметров A и B для двух видов материалов Мси Мd (н - новое изделие; a - изделие-аналог)

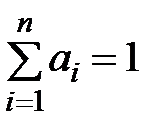

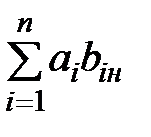

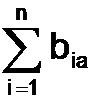

Таблица 6.6

Таблица балльной оценки параметров Хi нового изделия (Н) и

изделия-аналога (a)

| Параметры | Ед. | Весовой | Новое изделие (Н) | Изделие - аналог (а) | ||||

| Xi | изм | коэфф. важности аi | Числовое значение | Число баллов biн | Значимость

| Числовое значение | Число баллов

| Значимость

|

Параметр

| ||||||||

Параметр

| ||||||||

| ... | ||||||||

Параметр

| ||||||||

| Итого |

|

|

|

|

|

Баллы, установленные по каждому параметру экспертным путем, суммируют для нового изделия и изделия-аналога отдельно.

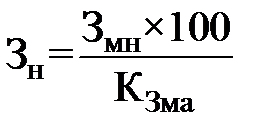

Расчет себестоимости нового изделия Знпроизводят по формуле

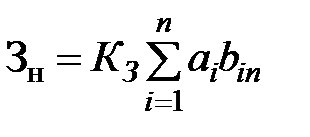

,

,

где  - ценностный множитель, полученный делением фактической себестоимости изделия-аналога Зана сумму баллов, соответствующих его техническим характеристикам

- ценностный множитель, полученный делением фактической себестоимости изделия-аналога Зана сумму баллов, соответствующих его техническим характеристикам  :

:

,

,

где аi- весовой коэффициент важности i-го параметра изделий.

Метод баллов применим на ранних стадиях проектирования для ориентировочных расчетов издержек только в случае сохранения принципа пропорциональной зависимости затрат от параметров.

Метод корреляции

Метод основан на корреляционной зависимости себестоимости от каких-либо параметров изделия.

Эта зависимость может быть выражена либо в виде линейного уравнения

,

,

либо в виде степенной зависимости (при криволинейной форме корреляционного поля)

, при i=1,..., n,

, при i=1,..., n,

где Зн- себестоимость; хi- учитываемый параметр;  - постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

- постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

На основе статистических данных за 3-5 лет по производству изделий-аналогов можно определить тенденции изменения себестоимости и, если результаты НИР коренным образом не изменяют структуру и величину себестоимости, определить коэффициенты уравнения (методом наименьших квадратов).

Так, например, уравнения связи себестоимости Зн(для группы полупроводниковых приборов) с трудоемкостью изготовления tшт, коэффициентом выхода годных Кв.г, объемом производства Q и годом выпуска T имеет следующий вид:

.

.

Процесс установления корреляционных зависимостей является очень трудоемким, требует подбора большого статистического материала по изделиям-аналогам, но точность определения себестоимости затрат на ранних стадиях проектирования повышается.

Метод нормативной калькуляции

Метод нормативной калькуляции (cм. тему 4, разд. 4.3) является самым точным методом определения себестоимости изделий, но отсутствие достоверных нормативных данных о фактических производственных затратах делает его невозможным на ранних стадиях проектирования.

Метод средней стоимости функциональных элементов

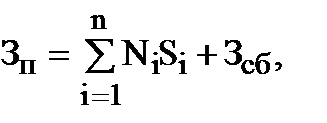

Метод основан на ограниченности набора функциональных элементов при изготовлении изделия и применяется в основном в приборостроении. Средняя стоимость некоторых классов функциональных элементов различается незначительно. Средние стоимости фазовых детекторов, модуляторов, триггеров УПТ и других элементов практически одинаковы для всей радиоаппаратуры. Это позволяет определить себестоимость изделия (прибора) Зпсуммированием стоимостей функциональных элементов с учетом их класса:

где n - число различных классов в данном приборе; Ni- число элементов одного класса; Si- средняя стоимость функционального элемента; Зсб- затраты на общую компоновку и регулировку.

Значения n и Niчаще всего известны или могут быть определены на стадии эскизного проектирования. Среднюю стоимость функционального элемента определяют делением стоимости блока одного и того же i-го класса прибора-аналога на число функциональных элементов в приборе. Затраты, связанные с общей компоновкой, наладкой и регулировкой прибора, определяются любыми известными методами определения себестоимости. Суммарная погрешность отклонения фактической себестоимости от расчетной - не более 10%, что вполне приемлемо для экономических расчетов на ранних стадиях проектирования.

Учет изменения цен при определении себестоимости (индексация стоимости)

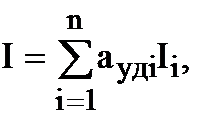

Для определения общего уровня увеличения затрат необходимо определить частные индексы изменения цен на отдельные составляющие и учесть долю этих затрат в общих расходах. Сводный индекс изменения себестоимости I можно определить по формуле

где n-число отдельных составляющих,  - удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и других затрат;

- удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и других затрат;  -индекс изменения цен на материалы, потребительских цен, средней зарплаты, цен по реализации продукции и т.п.

-индекс изменения цен на материалы, потребительских цен, средней зарплаты, цен по реализации продукции и т.п.

При определении изменения себестоимости целесообразно учитывать только основные статьи затрат, то есть те расходы, которые непосредственно связаны с обеспечением выпуска продукции.

Расчет и сопоставление капитальных вложений по новым изделиям сравниваемых вариантов

Расчет капитальных вложений потребителя приведен ранее (разд. 4.5 темы 4).

Расчет и сопоставление удельных капитальных вложений

В тех случаях, когда годовая производительность новых изделий (например, приборов) в сопоставляемых вариантах не одинакова, следует сопоставить не абсолютные, а удельные величины капитальных вложений:

,

,

где k - удельные капитальные вложения в новом (kн) и прежнем (ka) варианте; К - абсолютная величина капитальных вложений в новом (Kн) и прежнем (Ka) вариантах; Q - годовая производительность изделия (Qн- нового; Qа- аналога).