2015-02-14

2015-02-14 515

515План.

9.1. Сущность, значение и план построения сегментарной отчетности

9.2. Разработка системы внутренней отчетности и контроля, их форм и содержание

9.3. Роль информации сегментарной отчетности в принятии тактических и стратегических управленческих решений

Вопрос 9.1. Сущность, значение и план построения сегментарной отчетности

Во исполнение мероприятий, предусмотренных Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, Приказом Минфина России от 27.01.2000 № 11н утверждено Положение по бухгалтерскому учету 12/2000 «Информация по сегментам».

Сегмент – это часть деятельности организации в определенных условиях. В переводе с латинского слово «сегмент» (segmentum) означает отрезок либо часть круга. Такими частями (сегментами) могут быть производство и продажа разных товаров, работ, услуг или данные о продажах товаров одного вида в разных регионах. Различают два разреза сегментирования: операционный и географический [1].

Операционный сегмент – это выделяемая деятельность организации по производству определенного товара, выполнению определенной работы или оказанию определенной услуги. При этом производство конкретного вида товара (работы, услуги) данного сегмента должно отличаться по уровню риска и прибыльности от деятельности по производству других товаров, работ, услуг.

Географический сегмент – это выделяемая деятельность организации по производству товаров, выполнению работ или оказанию услуг в определенном географическом регионе. Такая часть деятельности отличается по уровню рисков и прибыльности от деятельности в других географических регионах. Географический сегмент может выделяться по местам расположения активов организации (ведения деятельности организации, например, по месту расположения филиалов, структурных подразделений, дочерних и зависимых организаций) либо по местам расположения рынков сбыта (потребителей (покупателей) товаров, работ, услуг).

Организация может объединить в одну группу «Отчетный операционный сегмент» различные виды товаров (работ, услуг) при условии сходства по всем или большинству из следующих факторов:

- назначению товаров, работ, услуг;

- процессу производства товаров, выполнения работ, оказания услуг;

- потребителям (покупателям) товаров, работ, услуг;

- методам продажи товаров и распределения работ, услуг;

- системам управления деятельностью организации (если применимо). При объединении товаров (работ, услуг), производимых (реализуемых) в

нескольких географических регионах в одну группу «Отчетный географический сегмент», следует исходить:

- из сходства условий, определяющих политические и экономические системы государств, на территории которых ведется деятельность организации;

- наличия устойчивых связей в деятельности, осуществляемой в различных географических регионах;

- сходства деятельности;

- рисков, присущих деятельности организации в определенном географическом регионе;

- общности правил валютного контроля;

- валютного риска, связанного с деятельностью организации в определенном

географическом регионе.

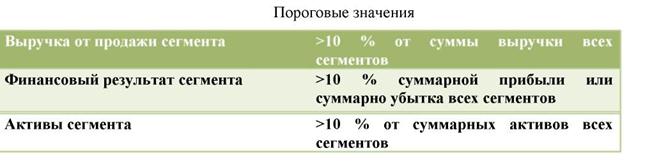

На выделенные отчетные сегменты должно приходиться не менее семидесяти пяти процентов выручки организации.

При определении доходов, расходов, активов, обязательств и финансового результата отчетного сегмента во внимание принимают только те данные, которые непосредственно относятся к отчетному сегменту либо могут быть отнесены к нему путем обоснованного распределения (таблица 3).

Таблица 2

Таблица 3

Основные понятия сегмента

| Доходы | Расходы | Активы | Обязательства | Финансов ый результат |

| выручка от | расходы по | активы, | обязательства, | разница |

| продажи | производству | используемые | возникающие | между |

| определенных | определенных | сегментом для | при | выручкой |

| товаров, от | товаров, | производства | производстве и | (доходами) |

| выполнения | выполнению | определенных | продаже | и |

| определенных | определенных | товаров, | определенных | расходами |

| работ, оказания | работ, | выполнения | товаров, | сегмента |

| определенных | оказанию | определенных | выполнения | |

| услуг или от | определенных | работ, | определенных | |

| продажи | услуг или по | оказания | работ, оказания | |

| товаров, | производству | определенных | определенных | |

| выполнения | товаров, | услуг или для | услуг или при | |

| работ, оказания | выполнению | производства | производстве и | |

| услуг в | работ, | товаров, | продаже | |

| определенном | оказанию услуг | выполнения | продукции | |

| географическо | в определенном | работ, | (товаров), | |

| м регионе | географическо | оказания | выполнении | |

| деятельности | м регионе | услуг в | работ, оказание | |

| организации, а | деятельности | определенном | услуг в | |

| также части | организации, а | географическо | определенном | |

| общей выручки | также общих | м регионе | географическом | |

| организации, | расходов | деятельности | регионе | |

| которая | организации, | организации | деятельности | |

| обоснованно | которые | организации | ||

| приходится на | обоснованно |