2015-02-14

2015-02-14 599

599Динамическое изменение правил ведения бизнеса в России, обусловленное насыщением рынка товарами и услугами, приводит к обострению конкуренции между производителями. Необходимость успешного конкурирования ставит перед руководителями предприятий задачи усовершенствования многих внутренних процессов: снижения себестоимости продукции.

Среди различных задач, кроме дорогостоящих технологических факторов, таких как приобретение оборудования, помещений, транспорта, есть задачи только управленческого плана. В результате чего возникает объективная необходимость определять предприятием принципы классификации затрат и степень их детализации; увязка мест возникновения затрат с центрами ответственности; степень детализации рабочего плана счетов в учетной политике; выбор системы, в рамках которой осуществляется управленческий учет- введение строгого и оперативного учета материальных ценностей. Одним из методов решения названных проблем учета затрат является проведение их управленческого анализа, который требует от специалиста следующих действий:

- описание существующей информационной (бухгалтерской) системы организации;

- определение требований к необходимой управленческой информации;

- построение формализованной системы, способной обеспечить менеджеров

необходимой информацией;

- построение системы управленческой отчетности;

- построение системы внутрипроизводственного анализа;

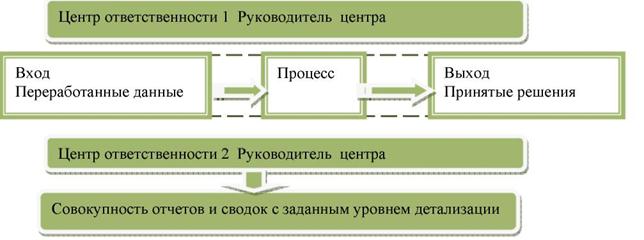

- построение системы финансового планирования. Управленческий подход графически интерпретирован на рисунке 1.

Рис.1 Управленческий подход к формированию системы управленческого анализа

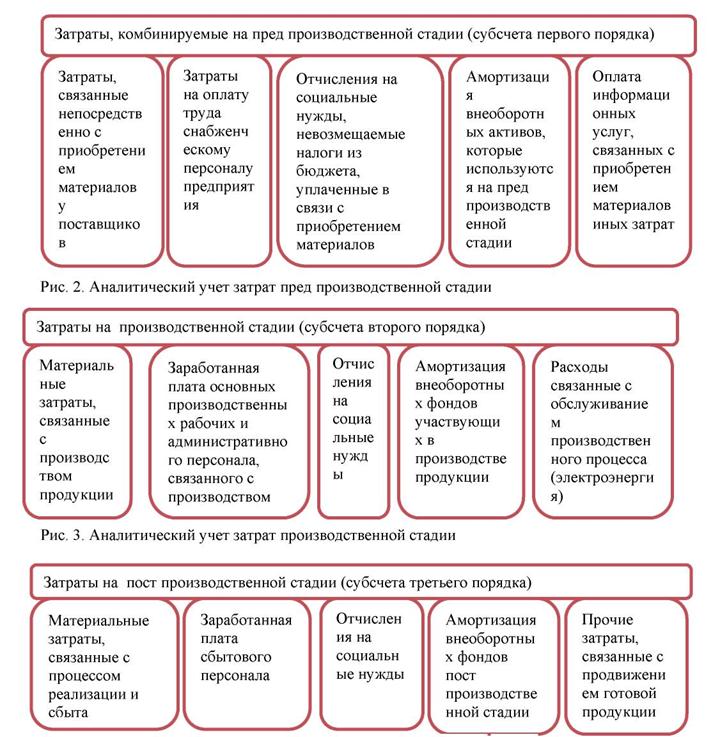

В дополнении к нему необходимо отнести анализ пред производственной, производственной и пост производственной стадий. При этом могут использоваться счета как финансового учета (20-29), так и отдельные счета управленческого учета (30 – 37).

Однако все их объединяет аналитический состав затрат (рис. 2, 3, 4).

Учет затрат по местам их возникновения — второе возможное правление организации учета производственных издержек.

Место возникновения затрат — это структурное подразделение предприятия, которому организуется планирование, нормирование и учет издержки; производства для контроля и управления затратами произведенных ресурсов.

Местами возникновения затрат могут являться:

рабочие места,

участки, бригады,

цехи,

отделы предприятия и т.п.

Рис. 4. Аналитический учет затрат пост производственной стадии

Каждому такому участку присваивается свой регистрационный номер, который

фиксируется в номенклатуре мест возникновения издержек на предприятии. Места

возникновения затрат являются объектами аналитического учета затрат на производство по

экономическим элементам и статья калькуляции. Они часто подразделяются на места

возникновения главных затрат и места возникновения вспомогательных затрат. Под

первыми понимают подразделения, непосредственно производящие и реализующие

продукцию на сторону. Все подразделения, производящий продукт (оказывающие услуги)

для внутреннего потребления относятся к местам возникновения вспомогательных затрат.

Для каждого места возникновения затрат в управленческом учете устанавливаются единицы измерения распределения издержек.