2015-02-14

2015-02-14 654

654Ведение счетов управленческого учета не регламентировано и зависит, с одной стороны, от объема, структуры и регулярности информационных потребностей (запросов) менеджмента организации, а с другой - от уровня квалификации, профессионализма персонала бухгалтерской службы организации, уровня технологичности и автоматизации учетного процесса. При принятии решения о необходимости создания такой учетной подсистемы, как управленческий учет, в организации целесообразно разработать такой корпоративный стандарт, как учетная политика для целей управленческого учета.

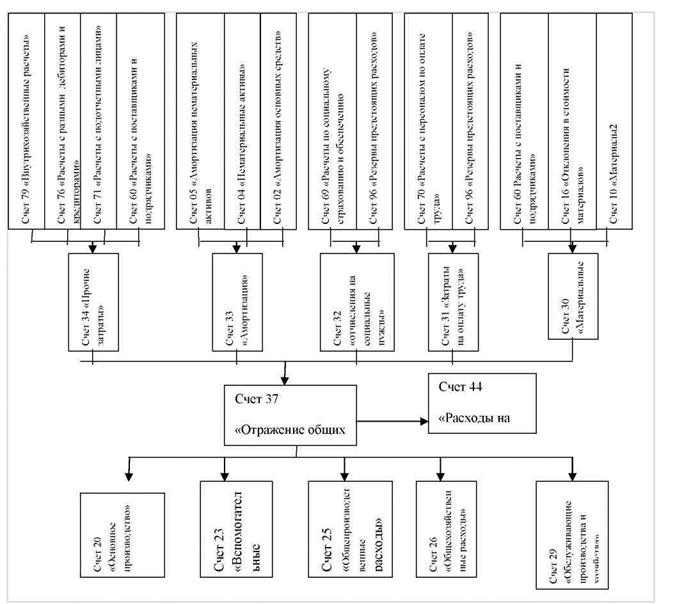

Различают одно круговую и двух круговую системы учета. Развитая одно круговая система обеспечивает большую динамичность учета, его приспособление к изменяющимся производственным условиям и структурам. Т.е. предприятие осуществляет учет затрат по местам их возникновения и центрам ответственности в рамках единого рабочего плана счетов бухгалтерского учета с использованием аналитических счетов (рис. 2-4). Однако, несмотря на некоторые преимущества этой системы, она находит применение на небольших фирмах и предприятиях. Основная причина – в ограниченных возможностях контроля затрат, недопущении разных оценок в управленческом и финансовом учете. На крупных средних фирмах широко используется двухкруговая система учета фактических затрат, т.к. там необходимость детализированного, дифференцированного и обособленного от финансовой бухгалтерии управленческого учета ощущается особенно остро (рис. 5) [1; с.290]. Возвращаясь к

аналитическому учету затрат к рис. 2-4, на рис. 5 представлен их учет в двух круговой системе учета.

| Затраты, комбинируемые на предпроизводственной стадии | ||||

| 30-1 | 31-1 | 32-1 | 33-1 | 34-1 |

| Затраты, | Затраты на | Отчисления на | Амортизация | Оплата |

| связанные | оплату труда | социальные | основных | информационны |

| непосредствен | снабженческому | нужды, | средств, | х услуг, |

| но с | персоналу | невозмещаемые | которые | связанных с |

| приобретение | предприятия | налоги из | используются | приобретением |

| м материалов | бюджета, | на пред | материалов и | |

| у поставщиков | уплаченные в связи с приобретением | производственн ой стадии | иных затрат |

| материалов | ||||

| Затраты, возникающие на производственной стадии | ||||

| 30-2 | 31-2 | 32-2 | 33-2 | 34-2 |

| Материальные | Заработанная | Отчисления на | Амортизация | Расходы |

| затраты, | плата основных | социальные | вне оборотных | связанные с |

| связанные с | производственны | нужды, | фондов | обслуживанием |

| производством | х рабочих и | участвующих в | производственно | |

| продукции | административно го персонала, связанного с производством | производстве продукции | го процесса | |

| Затраты, возникающие на пост производственной стадии | ||||

| 30-3 | 31-3 | 32-3 | 33-3 | 34-3 |

| Материальные | Заработанная | Отчисления на | Амортизация | Прочие затраты |

| затраты, | плата сбытового | социальные | основных | связанные с |

| связанные | персонала | нужды, | средств | придвижением |

| процесс | связанные | участвующие в | товаров, работ | |

| реализации и | непосредственн | процессе | услуг. | |

| сбыта | о с пост производственн ой стадией | производства |

Рис. 5. Двух круговая система учета затрат

При двухкруговой системе учета имеется возможность:

- создавать завершенную информационную структуру, получать управленческую информацию с достоверностью и точностью, присущими бухгалтерскому учету, но в

закрытом режиме;

- накапливать информацию на счетах аналитического управленческого учета в режиме реального времени с отражением отклонений от бюджетных показателей и отражать наряду с фактическими плановые данные путем бухгалтерских записей, что повышает внутреннюю дисциплину планирования, исключает необоснованные изменения бюджетов и смет структурных подразделений (центров ответственности);

- оперативно обобщать значимые для руководства показатели и упорядоченно представлять информацию на всех уровнях управления (рис. 6).

Возможны и другие варианты зеркального отражения данных управленческого и финансового учета, например к имеющимся в настоящее время счетам бухгалтерского учета и к дополнительно вводимым счетам управленческого учета, отражающим расходы по элементам, добавить специальный отражающий счет 27 «Распределение общих затрат», зеркально противоположный счету 37 «Отражение общих затрат».

В условиях компьютерной обработки данных возможности обеспечения взаимосвязи данных финансового и управленческого учета существенно расширяются, но

не за счет введения новых аналитических и синтетических счетов, а путем перехода на матричную форму построения регистров управленческой бухгалтерии.

Рис. 6. Учет по элементам и статьям затрат

Эта форма существенно сокращает трудоемкость учетно-вычислительных работ, дает возможность быстрой адаптации управленческого учета к изменяющимся условиям производства и продаж, позволяет вести расчеты в едином регистре матричной формы. Вариант ведения управленческого учета с двумя системами счетов представлен в таблице 1. Из приведенной таблицы 1 видно, что в плане счетов бухгалтерского (финансового) учета предусматривается обобщающий счет 35 «Расходы по обычной деятельности», а в перечне счетов управленческой бухгалтерии счета 27 «Результаты производственной деятельности» и 43 «Готовая продукция».

Таблица 1

Взаимосвязь счетов производственной и финансовой бухгалтерии

| Финансовая бухгалтерия | Содержание хозяйственной операции | Производственная бухгалте р ия | ||||

| Сумма | Корреспон дирующие счета | Корреспондиру ющие счета | Сумма | |||

| По де- бету | По кре- дит у | По де- бету | По кре-диту | |||

| 1. Оприходованы на склад материалы | ||||||

| 2. Отпущены материалы: | ||||||

| Контроль 6000+2000 (Ск) | 2.1 в производство | |||||

| 2.2 на общепроизводственные нужды | ||||||

| 2.3 на общехозяйственные нужды | ||||||

| 3. Начислена заработная плата персоналу организации, всего: | ||||||

| 3.1 Основным производственным рабочим | ||||||

| Контроль 6500 | 3.2 Общепроизводственному персоналу | |||||

| 3.3 Общехозяйственному персоналу | ||||||

| 4. Начислены платежи на социальное страхование и обеспечение, всего: | ||||||

| 4.1 основным производственным рабочим | ||||||

| Контроль 2600 | 4.2 общепроизводственному персоналу | |||||

| 4.3 Общехозяйственному персоналу | ||||||

| 5. Начислены амортизационные отчисления по основным средствам, всего: | ||||||

| 5.1 по общепроизводственным объектам | ||||||

| Контроль 3400 | 5.2 по общехозяйственным объектам | |||||

| 6. Оплачены прочие производственные расходы | ||||||

| 7.Списаны общепроизводственные расходы | ||||||

| 8. Сдана на склад готовая продукция | ||||||

| 9. Признана выручка от продажи | ||||||

| 10. Списана фактическая производственная себестоимость проданной продукции | ||||||

| 11. Списаны общехозяйственные расходы | ||||||

| 12. Оценены остатки материальных |

| ценностей (материалы, незавершенное производство, готовая продукция) на конец отчетного периода | ||||||

| 13. Закрытие счетов: | ||||||

| 13.1 счета материальных затрат | ||||||

| 13.2 счета затрат на оплату труда | ||||||

| 13.3 счета отчислений на социальные нужды | ||||||

| 13.4 счета амортизации | ||||||

| 13.5 счета прочих затрат | ||||||

| 14. Закрытие счета расходов по обычной деятельности |

После разноски сумм по счетам финансового и управленческого учета и подсчета оборотов в итоге и по кредиту счетов 30-34 производственной бухгалтерии будут учтены кредитовые обороты затрат по элементам, слагающим их общую величину. В финансовой бухгалтерии они представлены лишь общей суммой. На счете 27 «Результаты производственной деятельности», который рекомендуется вести по цехам, участкам и другим подразделениям основной деятельности, сопоставляется выручка от продаж и фактическая себестоимость проданной продукции, выполненных работ и оказанных услуг. Если финансовый результат, отраженный на счетах управленческого учета, скорректировать на оцененные остатки материалов незавершенного производства и готовой продукции, то получится итог, идентичный данным финансовой бухгалтерии.

Список литературы

1. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов / В.Б. Ивашкевич. М.: Экономист, 2008.