2015-02-14

2015-02-14 691

691Резервами є наявні можливості поліпшення результатів господарської діяльності при даному рівні господарювання.

Резерви як і чинники, в цілях повнішого їх виявлення піддають науковій класифікації:

1 За простою ознакою:

- внутрішньогосподарські;

- галузеві;

- регіональні;

- загальнодержавні резерви.

2 За ознакою часу:

- невикористані резерви – упущені можливості підвищення ефективності господарювання;

- текучі резерви – можливості поліпшення результатів господарчої діяльності, які можуть бути реалізовані впродовж найближчого часу;

- перспективні резерви розраховані на довгий час. Їх використання пов'язане із значними інвестиціями, впровадженням новітніх досягнень НТП і тому подібне.

3 По характеру дії на результати:

- екстенсивні – пов'язані з використанням у виробництві додаткових ресурсів;

- інтенсивні – пов'язані з якнайповнішим і раціональнішим використанням наявного виробничого потенціалу.

4 По способах виявлення:

- явні - їх легко виявити по матеріалах бухгалтерського обліку і від-парності;

- скриті резерви пов'язані з впровадженням досягнень НТП і передового досвіду і які не були заплановані.

5 За часом виникнення:

- резерви не враховані при розробці планів;

- резерви що виникли після затвердження плану.

Принципи організації пошуку і підрахунку резервів.

1 Пошук резервів повинен носити науковий характер: ґрунтується на позитивних діалектичній теорії пізнаннях, знаннях економічних законів, досягненнях науки і передової практики. Необхідно при цьому добре знати економічну суть і природу господарських і резервів, джерела і основні напрями їх пошуку, а також методику і техніку їх підрахунку і узагальнення.

2 Пошук резервів має бути комплексним і систематичним. Комплексний підхід вимагає усестороннього виявлення резервів по всіх напрямах господарській діяльності з подальшим їх узагальненням. Системний підхід до пошуку резервів означає уміння виявляти і узагальнювати резерви з врахуванням взаємозв'язку і співпідлеглості явищ, що вивчаються.

3 Принцип запобігання повторному рахунку резервів. Щоб уникнути повторного рахунку резервів, необхідно добре представити взаємозв'язок, взаємодію і співпідлеглость всіх досліджуваних показників, на яких ґрунтується виявлення резервів.

4 Однією з вимог до пошуку резервів є забезпечення їх комплектності, тобто збалансованості по трьох основних моментах процесу праці (засобів праці, предметів праці і трудових ресурсів)

5 Резерви мають бути економічно обґрунтованими, тобто при їх підрахунку необхідно враховувати реальні можливості підприємства, в розрахункова величина цих резервів має бути підкріплена відповідними заходами.

6 Пошук резервів має бути оперативним. Чим оперативніше виробляється пошук резервів, тим більше ефективний цей процес. Особливо важливе значення має скорочення часу між виявленням і освоєнням резервів.

7 Пошук резервів не має бути дискретним. Його необхідно робити планомірно, систематично, щодня.

8 Принцип масовості пошуку резервів, тобто залучення до цього процесу всіх працівників, розвиток і удосконалення забезпечених форм економічного аналізу.

9 При попередньому визначенні напрямів пошуку резервів треба відокремлювати «ведучі ланки» або «вузькі місця» в підвищенні ефективності виробництва. Тому принципу виділяють ділянки виробництва, де систематично не виконуються плани, або є великі втрати сировини, допускається виробничий брак, простої техніки і так далі Таким чином визначаються основні напрями, по яких пошук резервів йде в першу чергу. Визначення резервоємких напрямів значно підвищує ефективність пошуку резервів.

Для того, щоб величина виявлених резервів була реальною, підрахунок резервів має бути по можливості точним і обґрунтованим. Методика підрахунку резервів залежить від характеру резервів (інтенсивні або екстенсивні), способів їх виявлення (явні або приховані) і способів визначення їх величини (формальний підхід або неформальний). При формальному підході величина резервів визначається без ув'язки з конкретними заходами щодо їх освоєння. Неформальний підхід (виявлення резервів по суті) ґрунтується на конкретних оргтехзаходах.

Для підрахунку величини резервів в аналізі господарської діяльності використовується ряд способів: прямого рахунку, порівняння, детермінованого факторного аналізу, стохастичного факторного аналізу, функціонально-вартісного аналізу, маржинального аналізу, математичного програмування і ін.

Спосіб порівняння застосовується для підрахунку величини резервів інтенсивного характеру, коли втрати ресурсів або можлива їх економія визначаються порівняно з плановими нормами або з їх витратами на одиницю продукції на провідних підприємствах. Резерви збільшення виробництва продукції за рахунок недопущення перевитрати ресурсів в порівнянні з нормами визначаються так: надпланова витрата ресурсів на одиницю продукції умножається на фактичний обсяг її виробництва в натуральному вираженні (VВПф) і ділиться на планову норму витрати (УРпл), або умножається на плановий рівень ресурсовіддачі (RО): матеріаловіддачі, фондовіддачі, продуктивності праці і т.д.:

(1.14)

(1.14)

Наприклад, для здобуття одиниці продукції фактично затрачено 22 кг сировини при нормі 20, фактичний же обсяг виробництва продукції 400000 од. Звідси видно що перевитрата ресурсів на одиницю продукції складає 2 кг (22 - 20), а на весь обсяг виробництва – 800 т (2 * 400000), внаслідок чого отримано продукції на 40000 од. менше в порівнянні з планом. Це невикористаний резерв підприємства. Його можна визначити і іншим способом, помноживши кількість перевитраченої сировини на планову ресурсовіддачу (матеріаловіддачу): 800 т * 50 = 40000 од.

Аналогічним чином визначається резерв збільшення випуску продукції за рахунок зменшення витрат ресурсів на одиницю продукції у зв'язку з впровадженням досягнень науки і передового досвіду: резерв зменшення питомих витрат ресурсів умножається на фактичний випуск продукції і ділиться на можливу питому витрату ресурсів на одиницю продукції з врахуванням виявленого резерву його зниження, або умножається на можливий рівень ресурсовіддачі:

(1.15)

(1.15)

Для визначення величини резервів в аналізі господарської діючи-тільності використовуються способи детермінованого факторного аналізу: ланцюгової підстановки, абсолютних різниць, відносних різниць і інтегральний метод.

За характером взаємозв’язку між показниками розрізняють методи детермінованого й стохастичного факторного аналізу.

Детермінований факторний аналіз являє собою методику дослідження впливу факторів, зв’язок яких з результативним показником носить функціональний характер.

Основні властивості детермінованого підходу до аналізу:

− побудова детермінованої моделі шляхом логічного аналізу;

− наявність повного (твердого) зв’язку між показниками;

− неможливість поділу результатів впливу одночасно діючих факторів, які не піддаються об’єднанню в одній моделі;

− вивчення взаємозв’язків у короткостроковому періоді.

Розрізняють чотири типи детермінованих моделей.

Адитивні моделі являють собою алгебраїчну суму показників і мають вигляд:

(1.16)

(1.16)

До таких моделей, наприклад, відносять показники собівартості у взаємозв’язку з елементами витрат на виробництво й зі статтями витрат; показник обсягу виробництва продукції в його взаємозв’язку з обсягом випуску окремих виробів обсягу випуску в окремих підрозділах.

Мультиплікативні моделі в узагальненому виді можуть бути представлені формулою:

(1.17)

(1.17)

Прикладом мультиплікативної моделі є двофакторна модель обсягу реалізації:

(1.18)

(1.18)

де Ч – середньооблікова чисельність працівників;

CB – середнє вироблення на одного працівника.

Кратні моделі:

(1.19)

(1.19)

Прикладом кратної моделі служить показник строку обіговості товарів (у днях) ТОБ.Т:

(1.20)

(1.20)

де ЗТ – середній запас товарів;

ОР – одноденний обсяг реалізації.

Змішані моделі являють собою комбінацію перерахованих вище моделей і можуть бути описані за допомогою спеціальних виражень:

(1.21)

(1.21)

Прикладами таких моделей служать показники витрат на 1 грн. товарної продукції, показники рентабельності й ін.

Для вивчення залежності між показниками й кількісним виміром безлічі факторів, що вплинули на результативний показник, приведемо загальні правила перетворення моделей з метою включення нових факторних показників.

Для деталізації узагальнюючого факторного показника на його складові, які становлять інтерес для аналітичних розрахунків, використовують прийом подовження факторної системи.

Якщо вихідна факторна модель має вигляд:

, (1.22)

, (1.22)

то модель прийме вигляд:

(1.23)

(1.23)

Для виділення деякого числа нових факторів і побудови необхідних для розрахунків факторних показників застосовують прийом розширення факторних моделей. При цьому чисельник і знаменник множаться на одне й те ж число:

(1.24)

(1.24)

Для побудови нових факторних показників застосовують прийом скорочення факторних моделей. При використанні даного прийому чисельник і знаменник ділять на те саме число.

(1.25)

(1.25)

Деталізація факторного аналізу багато в чому визначається числом факторів, вплив яких можна кількісно оцінити, тому велике значення в аналізі мають багатофакторні мультиплікативні моделі. В основі їхньої побудови лежать наступні принципи:

− місце кожного фактора в моделі повинне відповідати його ролі у формуванні результативного показника;

− модель повинна будуватися із двофакторної повної моделі шляхом послідовного розчленовування факторів, як правило якісних, на тридцятилітні;

− при написанні формули багатофакторної моделі фактори повинні розташовуватися праворуч у порядку їхньої заміни.

Побудова факторної моделі – перший етап детермінованого аналізу. Далі визначають спосіб оцінки впливу факторів.

Спосіб ланцюгових підстановок полягає у визначенні ряду проміжних значень узагальнюючого показника шляхом послідовної заміни базисних значень факторів на звітні. Даний спосіб заснований на елімінуванні. Елімінувати – значить усунути, виключити вплив всіх факторів на величину результативного показника, крім одного. При цьому, виходячи з того, що всі фактори змінюються незалежно друг від друга, тобто спочатку змінюється один фактор, а всі інші залишаються без зміни, потім змінюються два при незмінності інших і т.д.

У загальному виді застосування способу ланцюгових постановок можна описати в такий спосіб:

(1.26)

(1.26)

(1.27)

(1.27)

(1.28)

(1.28)

(1.29)

(1.29)

де a0, b0, c0 – базисні значення факторів, що впливають на узагальнюючий показник y;

a1, b1, c1 – фактичні значення факторів;

ya, yb – проміжні зміни результуючого показника, пов’язаного зі зміною факторів а, b відповідно.

Загальна зміна Dу=y1-y0 складається із суми змін результуючого показника за рахунок зміни кожного фактора при фіксованих значеннях інших факторів:

(1.30)

(1.30)

(1.31)

(1.31)

Розглянемо приклад:

Таблиця 1.6 – Вихідні дані для факторного аналізу

| Показники | Умовні позначки | Базисні значення (0) | Фактичні значення (1) | Відхилення | |

| Абсолютне (+, –) | Відносне (%) | ||||

| Обсяг товарної продукції, тис. грн. | ТП | +480 | 116,40 | ||

| Кількість працівників, чол. | Ч | +5 | 125,00 | ||

| Вироблення на одного працюючого, тис. грн. | СВ | -10 | 93,15 |

Аналіз впливу на обсяг товарної продукції кількості працівників і їхніх вироблень проведемо описаним вище способом на основі даних табл.1.6. Залежність обсягу товарної продукції від даних факторів можна описати за допомогою мультиплікативної моделі:

(1.31)

(1.31)

Тоді вплив зміни величини кількості працівників на узагальнюючий показник можна розрахувати по формулі:

Далі визначимо вплив зміни вироблення працівників на узагальнюючий показник:

Таким чином, на зміну обсягу товарної продукції позитивний вплив зробила зміна на 5 чоловік чисельності працівників, що викликало збільшення обсягу продукції на 730 тис.грн. і негативний вплив зробило зниження вироблення на 10 тис.грн., що викликало зниження обсягу на

250 тис.грн. Сумарний вплив двох факторів привів до збільшення обсягу продукції на 480 тис.грн.

Переваги даного способу: універсальність застосування, простота розрахунків.

Недолік методу полягає в тому, що, залежно від обраного порядку заміни факторів, результати факторного розкладання мають різні значення. Це пов’язане з тим, що в результаті застосування цього методу утвориться якийсь нерозкладний залишок, що додається до величини впливу останнього фактора. На практиці точністю оцінки факторів зневажають, висуваючи на перший план відносну значимість впливу того чи іншого фактора. Однак існують певні правила, що визначають послідовність підстановки:

− при наявності у факторній моделі кількісних і якісних показників у першу чергу розглядається зміна кількісних факторів;

− якщо модель представлена декількома кількісними і якісними показниками, послідовність підстановки визначається шляхом логічного аналізу.

Під кількісним факторами при аналізі розуміють ті, які виражають кількісну визначеність явищ і можуть бути отримані шляхом безпосереднього обліку (кількість робітників, верстатів, сировини й т.д.).

Якісні фактори визначають внутрішні якості, ознаки й особливості досліджуваних явищ (продуктивність праці, якість продукції, середня тривалість робочого дня й т.д.).

Спосіб абсолютних різниць є модифікацією способу ланцюгової підстановки. Зміна результативного показника за рахунок кожного фактора способом різниць визначається як добуток відхилення досліджуваного фактора на базисне звітне значення іншого фактора залежно від обраної послідовності підстановки:

(1.32)

(1.32)

(1.33)

(1.33)

(1.34)

(1.34)

(1.35)

(1.35)

(1.36)

(1.36)

(1.37)

(1.37)

Спосіб відносних різниць застосовується для виміру впливу факторів на приріст результативного показника в мультиплікативних і змішаних моделях виду в = (а – в) × с. Він використовується у випадках, коли вихідні дані містять певні раніше відносні відхилення факторних показників у відсотках.

Для мультиплікативних моделей типу в = а × в × с методика аналізу наступна:

1 Знаходять відносне відхилення кожного факторного показника:

(1.38)

(1.38)

(1.39)

(1.39)

(1.40)

(1.40)

2 Визначають відхилення результативного показника в за рахунок кожного фактора:

(1.41)

(1.41)

(1.42)

(1.42)

(1.43)

(1.43)

Інтегральний метод дозволяє уникнути недоліків, властивих методу ланцюгової підстановки і не вимагає застосування прийомів з розподілу нерозкладного залишку по факторах, тому що в ньому діє логарифмічний закон перерозподілу факторних навантажень. Інтегральний метод дозволяє досягти повного розкладання результативного показника по факторах і носить універсальний характер, тобто застосовується до мультиплікативних, кратних і змішаних моделей. Операція обчислення певного інтеграла вирішується за допомогою ПЕОМ і зводиться до побудови підінтегральних виражень, які залежать від виду функції моделі факторної системи.

Можна використовувати також уже сформовані робочі формули, що приводяться в спеціальній літературі [4]:

1 Модель виду:

(1.44)

(1.44)

(1.45)

(1.45)

2 Модель виду:

(1.46)

(1.46)

(1.47)

(1.47)

(1.48)

(1.48)

3 Модель виду:

(1.49)

(1.49)

(1.50)

(1.50)

4 Модель виду:

(1.51)

(1.51)

(1.52)

(1.52)

(1.53)

(1.53)

Розглянемо можливість використання основних методів детермінованого аналізу, узагальнивши вищевикладене у вигляді матриці (табл.1.7).

Таблиця 1.7 – Матриця застосування способів детермінованого

факторного аналізу

| Моделі Способи | Мультиплікативні | Адитивні | Кратні | Змішані |

| Ланцюгової підстановки | + | + | + | + |

| Абсолютних різниць | + | – | + | – |

| Відносних різниць | + | – | – |

|

| Інтегральний | + | – | + |

|

З нетрадиційних методів найбільше поширення отримали інтегральні методи, що враховують не лише одночасність зміни чинників, але і закономірності їх розвитку. Поява інтегральних методів факторного аналізу в аналізі господарської діяльності пов'язана з працями А.Д. Шеремета, а в статистиці – з роботами В.А. Прокофьева. Основи побудови інтегральних методів були закладені в роботах А. Хумала.

Дві ключові ідеї: А.Я. Боярського про локальну лінеарізацію функціональної залежності і Ф. Дівізіа і А. Хумала про граничне дроблення приросту чинників уподовж кривий їх зміни і інтеграції по цій кривій – покладені в основу інтегральних методів факторного аналізу. Спираючись на відому теорему про інваріантність форми першого диференціала і на вищеназвані ідеї, А.Д. Шеремет, його учні і послідовники (Г.Г. Дей, В.Н. Шаповалов і ін.) отримали в 1971 році принципово важливий теоретичний результат, що враховує синхронність зміни всіх факторних ознак і що зберігає всі властивості лінійних факторних моделей. Завдяки цьому відкриттю інтегральні методи аналізу абсолютної швидкості розвитку економічних явищ здобули широку популярність як методи, що претендують на витіснення з економічного аналізу традиційних.

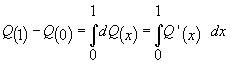

Суть інтегральних методів полягає в наступному. Результативний і факторні показники розглядаються як функції часу х. Аргумент функції х змінюється від 0 до 1 (0 – початок даного періоду, 1 – його закінчення). Приріст аналізованого результативного показника (Q) в кожен момент часу x є диференціалом функції Q(x): dq(x). Межа безконечної суми диференціалів функції Q(x) на відрізку [0,1] дорівнює приросту функції Q(x) і виражається величиною визначеного інтегралу:

(1.54)

(1.54)

Представляючи інтеграли правої частини рівності (1.54) як межі безконечних сум приростів результативного показника Q по складових його в жорстко функціональній залежності чинникам, отримані за нескінченно малі інтервали зміни аргументу dx, інтегральні методи факторного аналізу розглядають функції, що виражають реальні тенденції одночасної зміни чинників усередині аналізованого періоду часу.

Серйозним упущенням в обґрунтуванні інтегральних методів в роботах А.Д.Шеремета, А.Я.Ванінського, що дискредитує саму ідею їх створення, з'явилося позбавлене економічного сенсу уявлення про значення функцій, що описують зміну факторних і результативних ознак у внутрішніх точках періоду [0,1], як про деякі абстрактні фізичні категорії. І лише в роботах В.А. Прокофьева була обґрунтована і на реальних прикладах пояснена економічна суть значень функцій, що характеризують зміну економічних явищ у внутрішніх точках аналізованого періоду.

Там же встановлено, що вихідними передумовами теорії інтегрального методу є наступні положення:

– рівні досліджуваних явищ існують не лише в крайніх, але і у внутрішніх точках звітного періоду, оскільки інформація про зміну явища, що вивчається, може бути виражена у вигляді фактичних рівнів економічного явища в окремих точках звітного періоду і у вигляді тенденцій їх розвитку за весь період або за його окремі відрізки;

– розвиток аналізованих явищ може апроксимуватися не-переривчастими функціями;

– закономірності зміни явищ повинні враховуватися при оцінці впливу чинників на динаміку результативного показника.

Якщо традиційний індексний метод заснований на порівнянні два ізольованих один від одного в часі рівнів аналізованого явища, зафіксованих в крайніх точках періоду, то інтегральний метод передбачає визначення миттєвої швидкості "плавного" переходу рівнів в попередніх відрізках часу до рівнів в подальші відрізки звітного періоду, а потім агрегацію моментних темпів зростання і абсолютних приростів в інтервальні.

Інтегральному методу властиві не лише наукова обґрунтованість і висока достовірність факторних оцінок, але і ряд інших особливостей.

Перша особливість полягає в можливості розкладання індексу результативного показника по будь-якому з чинників в твір факторних оцінок, що обчислюються за окремі проміжки часу звітного періоду, що дозволяє оцінити вплив зміни певного чинника за будь-який субперіод на динаміку результативного показника за весь звітний період і, отже, проводити порівняльний аналіз дії чинників за проміжки часу звітного періоду як однаковою, так і різною тривалість на результативний показник за весь період.

Друга особливість виявляється при вивченні динаміки економічного явища в рамках складного виробничого формування на основі розрахунку оцінок впливу чинників кожного структурного підрозділу будь-якого рівня на результативний показник. Вона полягає в тому, що ці оцінки утворюють єдину систему взаємозв'язаних величин, що дозволяє з оцінок чинників для структурних підрозділів нижчого рівня (ділянок, цехів) отримати відповідні оцінки для виробничого формування більш високого рівня. Тим самим представляється можливість ще більше поглибити порівняльний аналіз впливу чинників на результативний показник, проводити його не лише в часі, але і в просторі, вивчаючи дію однойменних чинників з різних структурних підрозділів одного і того ж виробничого формування.

Третя особливість обумовлена тим, що спосіб здобуття факторних оцінок на основі інтегрального методу не пов'язаний з необхідністю попереднього встановлення черговості зміни чинників. Внаслідок цього інтегральний метод може успішно застосовуватися в аналізі факторних систем, для яких послідовність дії чинників на результативний показник не можна встановити єдино можливим чином згідно із загальноприйнятою методикою.

Інтегральні методи факторного аналізу, на відміну від традиційних, не орієнтовані апріорі на заздалегідь встановлену послідовність або одночасність зміни кількісних і якісних чинників, а враховують апостеріорі тенденції їх розвитку, адекватні реальній дійсності.

Резюме

Економічний аналіз є необхідним елементом управління економікою. Залежно від потреб управління можна виділити види аналізу.

Метод економічного аналізу являє собою спосіб підходу до вивчення господарських процесів у їхньому плавному розвитку.

Характерними рисами методу економічного аналізу є:

− визначення системи показників, що всебічно характеризують господарську діяльність організацій;

− установлення співпідпорядкованості показників з виділенням сукупних результативних факторів і факторів (основних і другорядних), що на них впливають;

− виявлення форми взаємозв’язку між факторами;

− вибір прийомів і способів для вивчення взаємозв’язку;

− кількісний вимір впливу факторів на сукупний показник.

Порівняння – зіставлення досліджуваних даних і фактів господарського життя. Розрізняють горизонтальний порівняльний аналіз, що застосовується для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показників від базового; вертикальний порівняльний аналіз, використовуваний для вивчення структури економічних явищ; трендовий аналіз, застосовуваний при вивченні відносних темпів росту й приросту показників за ряд років до рівня базисного року, тобто при дослідженні рядів динаміки.

Групування – використовуються для дослідження залежності в складних явищах, характеристика яких відбивається однорідними показниками й різними значеннями (характеристика парку встаткування по строках уведення в експлуатацію, за місцем експлуатації, за коефіцієнтом змінності й т.д.)

Балансовий метод складається в порівнянні двох комплексів показників, що прагнуть до певної рівноваги. Він дозволяє виявити в результаті новий аналітичний (балансуючий) показник.

Метод кореляційного й регресійного (стохастичного) аналізу широко використовується для визначення тісноти зв’язку між показниками не перебувають у функціональній залежності, тобто зв’язок проявляється не в кожному окремому випадку, а в певній залежності.

Математичне програмування – це основний засіб рішення завдань по оптимізації виробничо-господарської діяльності.

Метод дослідження операцій спрямований на вивчення економічних систем, у тому числі виробничо-господарської діяльності підприємств, з метою визначення такого сполучення структурних взаємозалежних елементів систем, що найбільшою мірою дозволить визначити найкращий економічний показник з ряду можливих.

Теорія ігор як розділ дослідження операцій – це теорія математичних моделей прийняття оптимальних рішень в умовах невизначеності конфлікту декількох сторін, що мають різні інтереси.

Під економічним факторним аналізом розуміється поступовий перехід від вихідної факторної системи до кінцевої факторної системи, розкриття повного набору прямих, кількісно вимірних факторів, що роблять вплив на зміну результативного показника.

За характером взаємозв’язку між показниками розрізняють методи детермінованого й стохастичного факторного аналізу.

Детермінований факторний аналіз являє собою методику дослідження впливу факторів, зв’язок яких з результативним показником носить функціональний характер.

Основні властивості детермінованого підходу до аналізу:

− побудова детермінованої моделі шляхом логічного аналізу;

− наявність повного (твердого) зв’язку між показниками;

− неможливість поділу результатів впливу одночасно діючих факторів, які не піддаються об’єднанню в одній моделі;

− вивчення взаємозв’язків у короткостроковому періоді.

Розрізняють чотири типи детермінованих моделей: адаптивні, мультиплікативні, кратні, змішані.

Питання для самоконтролю:

1 Охарактеризувати сутність та особливості методу економічного аналізу.

2 Розкрити поняття показника і чинника, їх взаємозв'язок і класифікацію.

3 Назвати загальнонаукові і спеціальні методи економічного аналізу.

4 Перерахувати і охарактеризувати типи моделей чинників, використовуваних в економічному аналізі

5 Розкрити зміст і значення методів моделювання початкових факторних систем.

6 Охарактеризувати умови застосування, робочі формули та практичне значення методів аналізу кількісного впливу чинників на зміну результативного показника.

7 Розкрити зміст і назвати напрями використовування методів комплексної рейтингової оцінки діяльності господарюючих суб’єктів і їх структурних підрозділів.

Література:

1 Алборов Р. А. Аудит в организациях промышленности, торговли и АПК: учебное пособие / Алборов Р. А. – Изд. 2-е, перераб. и доп. – М.: Дело и Сервис, 2000. – 432 с.

2 Баканов М. И. Теория экономического анализа: учебник / Баканов М. И., Шеремет А. Д. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2002. – 416 с.

3 Баринов В. А. Организационное проектирование: учебник / Баринов В. А. – М.: ИНФРА – М, 2005. – 399 с.

4 Болюх М. А. Економічний аналіз: навч. посібник / Болюх М. А., Бурчевський В. З., Горбаток М. І. / За ред. М. Г. Чумаченка. – К.: КНЕУ, 2001. – 540 с.

5 Верба В. А. Проектний аналіз: Навч.-методичний посібник для сам. вивч. дисц. / Верба В. А., Гребешкова О. М., Востряков О. В. – К.: КНЕУ, 2002. – 297 с.