2015-02-18

2015-02-18 3843

3843 Депозитные сертификаты – письменные свидетельства кредитных учреждений о депонировании денежных средств, удостоверяющие право вкладчика на получение депозита. Депозитные сертификаты бывают двух видов: до востребования (дают право на изъятие определенных сумм по предъявлению сертификата) и срочные, на которых указан срок изъятия вклада и размер причитающегося процента.

Депозитные сертификаты – письменные свидетельства кредитных учреждений о депонировании денежных средств, удостоверяющие право вкладчика на получение депозита. Депозитные сертификаты бывают двух видов: до востребования (дают право на изъятие определенных сумм по предъявлению сертификата) и срочные, на которых указан срок изъятия вклада и размер причитающегося процента.

Депозитный сертификат – это сравнительно новый инструмент денежного рынка. Так, в США первый выпуск депозитных сертификатов был произведен Ферст Нэшнл сити банком в 1961 году. В дальнейшем депозитные сертификаты получили широкое распространение, и в настоящее время в обороте США их находится более чем на 400 млрд. долл.

Депозитный сертификат – это сравнительно новый инструмент денежного рынка. Так, в США первый выпуск депозитных сертификатов был произведен Ферст Нэшнл сити банком в 1961 году. В дальнейшем депозитные сертификаты получили широкое распространение, и в настоящее время в обороте США их находится более чем на 400 млрд. долл.

Депозитные сертификаты являются разновидностью срочных банковских вкладов. В отличие от обычных сберегательных счетов клиенту выдается не книжка, а сертификат (удостоверение), выполняющий роль долговой расписки банка. Средства с такого вклада можно изъять и до истечения оговоренного срока, но лишь уплатив штраф в форме удержания определенной части процентов.

Сертификаты продаются по номиналу. Процентный доход начисляется через каждые шесть месяцев и является переменной величиной, т.е. размер процентной ставки не фиксируется и может пересматриваться в зависимости от уровня инфляции и ставки рефинансирования Центрального банка РФ.

Особой популярностью у крупных инвесторов пользуются передаваемые депозитные сертификаты на предъявителя, свободно обращающиеся на вторичном рынке. Обычно передаваемые депозитные сертификаты выпускаются на срок от 30 дней до 6 месяцев. Часто вместо начисления процентов сверх номинала используется продажа со скидкой (дисконтом).

Банки практикуют выпуск и более долгосрочных депозитные сертификаты под плавающую процентную ставку, привязанную к ставкам по казначейским векселям, краткосрочному межбанковскому кредиту или по ссудам первоклассным заемщикам.

Когда возникает потребность в наличности, владельцы сертификатов могут продать их на вторичном рынке или непосредственно использовать депозитные сертификаты в расчетах по торговым сделкам и банковским займам. Цена депозитные сертификаты при вторичной продаже (передаче) определятся с учетом емкости вторичного рынка, срока погашения и текущей процентной ставки по инструментам того же класса.

Возможность свободной продажи делает депозитные сертификаты не только доходными, но и высоко ликвидными инструментами. Депозитные сертификаты, выпущенные крупными, авторитетными банками, с успехом заменяют деньги в качестве средства обращения и платежа. Неудивительно поэтому, что первые попытки их внедрения на Российский денежный рынок вызвали большой интерес.

Единые для всех банков России правила выпуска и оформления депозитных и сберегательных сертификатов определены письмом Центрального банка РФ № 14-3-20 от 10 февраля 1992 года “О депозитных и сберегательных сертификатов банков”.

В нашей стране депозитные (сберегательные) сертификаты, как именные, так и на предъявителя, выпускаются множеством банков. Например, Сбербанк выпустил сертификаты на предъявителя достоинством 250, 500 и 1000 рублей под 5% годовых. Аналогичные сертификаты, также на предъявителя под 7% годовых, выпустил Автобанк. В 1996 году рынок ценных бумаг пополнился еще и двумя видами депозитных сертификатов на предъявителя Всероссийского Биржевого Банка (ВББ), которые сразу вызвали к себе интерес.

Депозитные сертификаты выпускаются на предъявителя и не требуют отметок при передаче другому лицу. По мнению экспертов, благодаря этому они станут универсальным платежным средством, средством оперативных расчетов между предприятиями и организациями, а также залоговым средством и будут пользоваться популярностью у коммерческих структур.

Краткосрочные депозитные сертификаты, по которым процент выплачивается единовременно при наступлении срока, называются «пулями» (bullet). По депозитным сертификатам со сроками 12 месяцев и более проценты, как правило, выплачиваются каждые полгода.

«Пуля» — это ценная бумага, по которой основная сумма и проценты выплачиваются единовременно и полностью при наступлении срока.

При наступлении срока держатель депозитного сертификата получит основную сумму вместе с причитающимся процентом. Но если для реализации какого-либо проекта держателю потребовались наличные средства, и он решает продать депозитный сертификат, какой будет его рыночная цена? Другими словами, какова его текущая стоимость (PV)?

Рубль, полученный в будущем, стоит меньше рубля, полученного сегодня, поскольку невозможно инвестировать будущий рубль и получить на него процент. Будущая стоимость (FV) — это сумма, которую вы получите, если инвестируете деньги сегодня в размере PV на определенный срок и под определенный процент:

Будущая стоимость = Основная сумма + Процент.

Обоснованная или расчетная цена депозитного сертификата должна быть равна такой сумме (PV), которая при размещении на депозите сегодня до конца срока CD даст ту же самую будущую стоимость FV, что и CD, если держать его до наступления срока. Таким образом, доход по депозитному сертификату должен быть равен доходу по депозиту с тем же сроком.

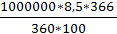

Рассмотрим депозитный сертификат со следующими характеристиками.

| Номинал | 1 млн.руб. |

| Дата выпуска | 1 января 2011г. |

| Дата погашения | 1 января 2012г. |

| Купон | 8.5% годовых |

| Годовая база | 360 дней |

Срок данного сертификата — 366 дней, так как год високосный! Причитающийся процент рассчитывается по формуле:

.  = 86416.67 руб.

= 86416.67 руб.

Таким образом, будущая стоимость составляет 1086 416,67руб..

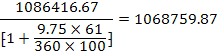

Допустим, Вы решили продать этот депозитный сертификат 1 ноября 2011 года за 61 день до погашения.

Пусть текущая ставка по 2-месячным депозитам равна 9,75%. Обоснованная цена должна быть такой, чтобы полученная сумма — PV, помещенная на депозит сегодня под 9,75% на 61 день, давала будущую стоимость, равную 1086 416,67 руб.

Для расчета воспользуемся формулами

Будущая стоимость = Основная сумма + Процент,

В этом случае основной суммой будет текущая стоимость:

Текущая стоимость = Будущая стоимость — Процент,

Таким образом, обоснованная цена депозитного сертификата за 2 месяца до наступления срока, дисконтированная по ставке 9,75%, составляет 1 068 759,87 руб..

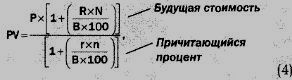

Итоговая формула для расчета текущей стоимости депозитного сертификата до наступления срока выглядит следующим образом:

где

Р — основная сумма или номинал депозитного сертификата;

R — котируемая купонная ставка депозитного сертификата;

N — число дней до наступления срока;

В — годовая база (365 или 360 дней);

r — текущая рыночная процентная ставка;

n — текущее число дней до наступления срока.