2015-02-18

2015-02-18 704

704Для того чтобы понять, как складываются цены финансовых активов, необходимо сконструировать модель. Это требует упрощений, позволяющих создателю модели абстрагироваться от всей сложности ситуации и рассматривать только наиболее важные ее элементы. С этой целью формулируются определенные предположения об объекте исследования. Эти упрощающие предположения призваны обеспечить степень абстракции, позволяющую построить модель. Обоснованность этих предположений (или их недостаток) не имеет большого значения. Имеет значение способность модели помочь в понимании и предсказании моделируемого процесса

Некоторые из предположений, на которых основывается модель САРМ, совпадают с предположениями нормативного подхода к инвестированию, описанного в предыдущей главе. Это следующие предположения:

1. Инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения.

2. Инвесторы никогда не бывают пресыщенными. При выборе между двумя портфелями они предпочтут тот, который, при прочих равных условиях, дает наибольшую ожидаемую доходность.

3. Инвесторы не желают рисковать. При выборе между двумя портфелями они предпочтут тот, который, при прочих равных условиях, имеет наименьшее стандартное отклонение.

4. Частные активы бесконечно делимы. При желании инвестор может купить часть акции. |

5. Существует безрисковая процентная ставка, по которой инвестор может дать взаймы (т.е. инвестировать) или взять в долг денежные средства.

6. Налоги и операционные издержки несущественны.

Эти предположения могут быть дополнены следующими:

7. Для всех инвесторов период вложения одинаков.

8. Безрисковая процентная ставка одинакова для всех инвесторов.

9. Информация свободно и незамедлительно доступна для всех инвесторов.

10. Инвесторы имеют однородные ожидания, т.е. они одинаково оценивают ожидаемые доходности, среднеквадратичные отклонения и ковариации доходностей ценных бумаг.

Как вытекает из этих предположений, в САРМ рассматривается предельный случай. Все инвесторы обладают одной и той же информацией и по одинаковому оценивают перспективы ценных бумаг. Это означает, что они одинаковым образом анализируют получаемую информацию.

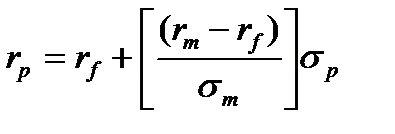

В модели САРМ простым образом определяется связь между риском и доходостью эффективных портфелей. Это наглядно представлено на рис. 7.4.Точка М обозначает рыночный портфель, а rf представляет собой безрисковую ставку доходности. Эффективные портфели находятся вдоль прямой, пересекающей ось ординат в точке с координатами (0, f) и проходящей через М, и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым заимствованием или кредитованием. Это линейное эффективное множество в САРМ известно под названием "рыночная линия" (CML). Все остальные портфели,не использующие рыночный портфель в комбинации с безрисковым заимствованием или кредитованием, будут лежать ниже рыночной прямой, хотя некоторые могут располагаться в непосредственной близости от нее. Наклон CML равен разнице между ожидаемой доходностью рыночного портфеля и безрисковой бумаги (гм - rf), деленной на разницу их рисков ( м - 0). Так как CML пересекает вертикальную ось в точке с координатами (0, г), то уравнение CML имеет вид:

м - 0). Так как CML пересекает вертикальную ось в точке с координатами (0, г), то уравнение CML имеет вид:

,

,

где rр - ожидаемая доходность эффективного портфеля;

- среднеквадратичное отклонение эффективного портфеля.

- среднеквадратичное отклонение эффективного портфеля.

Ожидаемая

доходность

| rp rm rf |

rm

| M |

Среднеквадратическое

отклонение

Рисунок 7.5 – Рыночная линия

Состояние равновесия на рынке ценных бумаг может быть охарактеризовано двумя ключевыми величинами. Первая - это ордината точки пересечения CML с вертикальной осью (т.е. безрисковая ставка), которую часто называют наградой за ожидание. Вторая - это наклон CML, который называют наградой за единицу принятого риска. По сути, фондовый рынок позволяет осуществлять торговлю временем и риском по ценам, определяемым спросом и предложением. Таким образом, две эти величины можно интерпретировать как цены времени и риска.

Рыночная линия представляет собой равновесное соотношение ожидаемой доходности и среднеквадратичного отклонения для эффективных портфелей. Отдельные рискованные бумаги всегда будут находиться ниже этой прямой, так как единичная рискованная бумага сама по себе является неэффективным портфелем. В модели формирования курсов на фондовом рынке не подразумевается определенной связи между ожидаемой доходностью и среднеквадратичным отклонением (т.е. общим риском) для каждой отдельной ценной бумаги.

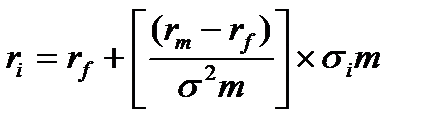

В САРМ каждый инвестор обладает рыночным портфелем и его интересует среднеквадратичное отклонение своего портфеля, так как от него будет зависеть наклон CML, а следовательно, и размер инвестиций инвестора в рыночный портфель. Вклад каждой бумаги в среднеквадратичное отклонение рыночного портфеля зависит от величины ковариации бумаги с рыночным портфелем. В соответствии с этим для каждого инвестора становится понятным, что величина допустимого риска каждой бумаги определяется ковариацией этой бумаги с рыночным портфелем,  . Из этого следует, что ценные бумаги с большими значениями

. Из этого следует, что ценные бумаги с большими значениями  должны обеспечивать пропорционально большую ожидаемую доходность, что должно заинтересовать инвестора в их приобретении. Точная форма равновесной взаимосвязи между риском и доходом может быть записана в следующем виде:

должны обеспечивать пропорционально большую ожидаемую доходность, что должно заинтересовать инвестора в их приобретении. Точная форма равновесной взаимосвязи между риском и доходом может быть записана в следующем виде:

Данное уравнение описывает прямую аналогичную прямой изображенной на рис.7.4. Так как величина наклона положительна, то уравнение указывает на

то, что курсы ценных бумаг с большим значением ковариации с рыночным портфелем  , будут обеспечивать большую ожидаемую доходность (ri). Эта зависимость ковариции и ожидаемой доходности известна под названием рыночная линия ценной бумаги (SML).

, будут обеспечивать большую ожидаемую доходность (ri). Эта зависимость ковариции и ожидаемой доходности известна под названием рыночная линия ценной бумаги (SML).

Равновесное состояние, представленное SML, складывается в результате суммарного эффекта корректировки инвесторами структуры своих портфелей и результирующего давления на курсы бумаг. Обладая набором курсов ценных бумаг, инвесторы вычисляют ожидаемые доходности и ковариации, а затем определяют состав своих оптимальных портфелей. Если спрос на ценные бумаги какого-либо вида отличен от их предложения, то такая несбалансированность будет оказывать воздействие на их курс. Получив новую информацию о курсах, инвесторы пересмотрят свои намерения относительно различных бумаг. Процесс будет продолжаться до тех пор, пока общий спрос на ценные бумаги какого-либо вида не уравновесит их предложение.

Для отдельного инвестора курс ценных бумаг и их перспективы заданы, а их количество он может менять. Для рынка же в целом количество бумаг фиксирование (по крайней мере, в короткий промежуток времени), а их курсы постоянно меняются. Как и на любом конкурентном рынке, для достижения равновесия на рынке ценных бумаг необходима корректировка курсов бумаг до тех пор, пока не установится соответствие между спросом на бумаги и их предложением.