2015-02-18

2015-02-18 1102

1102Модель САРМ является равновесной моделью, объясняющей, почему различные ценные бумаги обладают разными ожидаемыми доходностями. Эта модель образования цен на финансовые активы, в частности, утверждает,что ценные бумаги обладают различными доходностями вследствие различных коэффициентов «бета». Однако существует альтернативная модель ценообразования, разработанная Стефаном Россом. Эта теория, известная как «теория арбитражного ценообразования» (APT), в некотором смысле является менее сложной, чем САРМ. Главным предположением теории является то, что каждый инвестор стремится использовать возможность увеличения доходности своего портфеля без увеличения риска. Механизмом, способствующим реализации данной возможности, является арбитражный портфель.

Арбитраж - это получение безрисковой прибыли путем использования разных цен на одинаковые продукцию или ценные бумаги. Арбитраж является широко распространенной инвестиционной тактикой, обычно состоит из продажи ценной бумаги по относительно высокой цене и одновременной покупки такой же ценной бумаги (или ее функционального эквивалента) по относительно низкой цене.

Арбитражная деятельность является важной составляющей современных эффективных рынков ценных бумаг. Поскольку арбитражные доходы являются безрисковыми по определению, то все инвесторы стремятся получать такие доходы при каждой возможности. Правда, некоторые инвесторы имеют большие ресурсы и наклонности для участия в арбитраже, чем другие. Однако для реализации и исчерпания арбитражных возможностей (вследствие покупок и продаж акций) достаточно меньшего числа инвесторов, чем имеется желающих принять участие в этих операциях.

Сущность арбитража проявляется при рассмотрении различных цен на определенную ценную бумагу. Однако «почти арбитражные» возможности могут существовать и у похожих ценных бумаг или портфелей. Определить, подходит ли ценная бумага или портфель для арбитражных операций, можно различными способами. Одним из них является анализ общих факторов, которые влияют на курс ценных бумаг.

Факторная модель подразумевает, что ценные бумаги или портфели с одинаковыми чувствительностями к факторам ведут себя одинаково, за исключением внефакторного риска. Поэтому ценные бумаги или портфели с одинаковыми чувствительностями к факторам должны иметь одинаковые ожидаемые доходности, в противном случае имелись бы «почти арбитражные» возможности. Но как только такие возможности появляются, деятельность инвесторов приводит к их исчезновению.

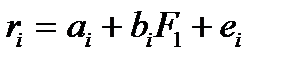

APT исходит из предположения о связи доходности ценных бумаг с некоторым количеством неизвестных факторов. Для простоты демонстрации представим, что имеется только один фактор и этим фактором является предсказанный темп роста промышленного производства. В данном случае доходность

ценных бумаг определяется в соответствии со следующей однофакторной моделью (аналогично формуле рыночной модели):

,

,

где F1 - значение фактора (предсказанный темп роста промышленного производства);

bi - чувствительность ценной бумаги i к значению фактора.

Предположим, что инвестор обладает акциями трех видов и текущая рыночная цена каждого его актива равна 4 000 000 д.е. В этом случае текущая стоимость инвестированного капитала Wo равна 12 000 000 д.е. Допустим эти акции имеют следующие ожидаемые доходности и чувствительности

| Вид акции, i | ri | bi |

| Акция 1 | 0,9 | |

| Акция 2 | 3,0 | |

| Акция 3 | 1,8 |

Но соответствуют ли ситуации равновесия указанные величины ожидаемых доходностей и чувствительностей к факторам?

В соответствии с APT инвестор исследует возможности формирования арбитражного портфеля для увеличения ожидаемой доходности своего текущего портфеля без увеличения риска. Под арбитражным портфелем понимается портфель, который, во-первых, не нуждается в дополнительных ресурсах инвестора. Если через Xi обозначить изменение в стоимости ценной бумаги i в портфеле инвестора (а значит, и ее вес в арбитражном портфеле), то это требование к арбитражному портфелю может быть записано так:

Х1+Х2+Х3=0

Во-вторых, арбитражный портфель не чувствителен ни к какому фактору. Поскольку чувствительность портфеля к фактору является взвешенной средней чувствительностей ценных бумаг портфеля, то это требование арбитражного портфеля в общем виде может быть записано

b1X1+b2X2+b3X3=0

или для рассматриваемого примера:

0,9Xi + 3,0Х2 + 1,8Хз =0

При таком соотношении арбитражный портфель не обладает чувствительностью к промышленному производству. На основе выведенных формул можно определить множество потенциальных арбитражных портфелей. Ими являются портфели, удовлетворяющие выше представленными уравнениям. В данном случае имеется три неизвестных (X1, Х2 и Х3) и два уравнения, что означает существование бесконечного числа комбинаций значений X1, Х2 и Х  , удовлетворяющим этим двум уравнениям. Для того чтобы найти одну комбинацию, предположим, что Xi равен 0,1. В результате получим:

, удовлетворяющим этим двум уравнениям. Для того чтобы найти одну комбинацию, предположим, что Xi равен 0,1. В результате получим:

0.1+Х2+Хз=0

=> Хз = 0,075и Хз = - 0,175

=> Хз = 0,075и Хз = - 0,175

0,09+3,ОХ2+1,8Хз=0

Чтобы определить, является ли портфель арбитражным, необходимо определить его ожидаемую доходность. Если доходность положительна, портфель является арбитражным. Математически третьим, и последним, требованием к арбитражному портфелю является следующее:

15Х1+21Х2+12Хз>0

Для представленного в примере портфеля ожидаемая доходность равна:

15*0,1 + 21*0,075 + 12*(-0,175) = 0,975 %

Так как доходность положительна, то данный портфель является арбитражным.

Найденный арбитражный портфель предполагает покупку акций первого вида на 1 200 000 д.е. и акций второго - на 900 000 д.е.. Данные суммы получаются путем умножения текущей рыночной стоимости портфеля (Wo) на доли арбитражного портфеля (X1 и Х2). Для осуществления этой покупки берутся деньги, возникающие от продажи акций третьего вида на сумму 2 100 000 д.е..

Таким образом, этот арбитражный портфель привлекателен для инвестора, который, стремится к большему доходу и не тревожится о нефакторном риске. Этот портфель не требует дополнительных инвестиций, не имеет факторного риска и обладает положительной ожидаемой доходностью.

APT оставляет без ответа вопросы о количестве и сущности факторов, которые должны учитываться при оценке ожидаемых доходностей. Однако на практике было выявлено, что любой отдельно взятый фактор или совокупность факторов имеют некоторые общие характеристики. Во-первых, они отражают показатели общей экономической активности (промышленное производство, общие продажи и ВНП). Во-вторых, они отражают инфляцию. В-третьих, они содержат разновидности фактора процентной ставки (либо разность, либо саму ставку). Учитывая то, что цена акции может рассматриваться как дисконтированная величина будущих дивидендов, то этот фактор имеет интуитивный характер. Будущие дивиденды зависят от общей экономической ситуации, а ставка дисконтирования, используемая для определения приведенной текущей стоимости, зависит от инфляции и процентных ставок.

1.В чем преимущества формировании портфеля ценных бумаг?

2.Основные источники дохода портфеля ценных бумаг?

3.Назовите виды портфелей ценных бумаг?

4.В чем заключаются основные отличия модели Марковица и Шарпа?

5.Что такое кривая безразличия?

6.В чем сущность теории арбитражного ценообразования?

7.Основные положения модели САРМ?