2015-02-18

2015-02-18 1025

1025 , где

, где

- срок службы ОФ, принятых для расчёта амортизации

- срок службы ОФ, принятых для расчёта амортизации

В экономике известны следующие виды амортизации:

· Линейная или пропорциональная

· Дополнительная, когда сумма амортизационных отчислений превышает первоначальную стоимость ОФ

· Особая, когда норму амортизации в целях оживления экономики временно увеличивают сверх установленных норм

· Предварительная, когда амортизация списывается до начала функционирования объекта

· Прогрессивная, если отчисления производятся не от первоначальной, а от восстановительной стоимости ОФ

Прямолинейная амортизация обычно применяется:

a) Если основным фактором износа является время, а не моральный износ

b) Если характерен относительно постоянный объём выполняемой работы

c) Если важным является отнесение затрат на единицу продукции

Ускоренные методы амортизации производятся, если:

a) Стоимость продукции, полученная от объекта амортизации уменьшается с его возрастом

b) Актив подвержен быстрому моральному износу

c) Со старением актива существенно увеличиваются расходы на ремонт и техническое обслуживание

У нас получили развитие линейная и ускоренная амортизации. Максимальное увеличение норм амортизации не более 30% от первоначальной. В случаях, когда по активам не возможно определить срок их использования, норма износа устанавливается в 10 лет.

Методы оценки экономической эффективности инвестиций.

Методы оценки эффективности инвестиционных проектов - это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

Дисконтирование - это приведение экономических показателей разных лет к сопоставимому по времени периоду виду; метод определения исходных сумм затрат или конечных результатов посредством использования коэффициента дисконтирования, при котором значения стоимости в будущем приводятся к настоящему времени.

, где

, где

К- коэффициент дисконтирования

к- период t, к которому приводится

Возможные критерии для обоснования эффективности инвестиционных проектов:

- максимизация доходности

- минимизация трудовых затрат

- минимизация времени достижения цели

- доля рынка

- качество продукции

Критерии, используемые для оценки инвестиционных проектов, объединяют 3 группы:

v финансово-экономические

Ø чистый приведённый эффект

Ø прибыль

Ø рентабельность

Ø стоимость проекта

Ø внутренняя норма прибыли

Ø период окупаемости

v нормативные

Ø правовые

Ø соблюдение прав интеллектуальной собственности

v ресурсные

Ø научно-технические ресурсы

Ø производственные

Ø объёмы и источники финансовых ресурсов.

Так как процесс создания и реализации инвестиционного проекта является динамическим процессом, для его описания используют имитационные модели. В них в качестве переменных используют технико-экономические и финансовые показатели инвестиционного проекта, а также параметры характеризующие внешнюю среду.

Методы, основанные на концепции дисконтирования

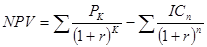

1. Чистый приведённый эффект

, где

, где

- поступления по годам

- поступления по годам

IC- инвестиции

Если NPV>0 – проект принять

NPV<0 – не стоит

NPV=0 – лучше отказаться

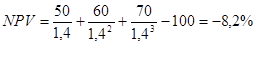

Задача: IC=100000$; 50$-60$-70$; r = 10%

тыс.$ - прибыль приведённая к году инвестирования.

тыс.$ - прибыль приведённая к году инвестирования.

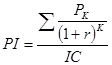

2. Индекс рентабельности инвестиций

(относительное сравнение).

(относительное сравнение).

PI>1 – принять PI<1 – нет

Если NPV>0, PI>1;

Показывает, отдачу на каждый вложенный рубль.

PI=147/100=1,47 (рентабельность инвестиций = 48%)

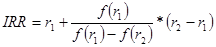

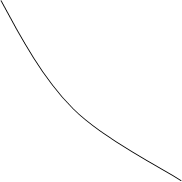

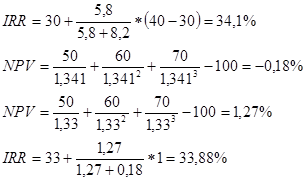

3. Внутренняя норма прибыли - ставка дисконтирования, при которой NPV=0

NPV

NPV

NPV

NPV

|

0

0

r

r

NPV

NPV

- “+” NPV, при ставке

- “-“ NPV, при ставке

Требования к интервалу r1 и r2:

- на этом интервале NPV меняет знак

- чем интервал меньше, тем лучше

Методика IRR:

a) берётся любое r и считается NPV

b) если полученное NPV>0, то считается NPV при большей r и наоборот

c) если всё равно не поменялся знак NPV, то считается дальше

d) когда нашли 2r, где NPV меняет знак, то подставляется формула

Интервал от 30 до 40

Внутренняя норма прибыли сравнивается с ценой капитала. Если IRR> капитала, то следует принимать, < не стоит.

NPV>0, PI>1, IRR> цены капитала.

3. Срок окупаемости инвестиций

IC=100 т.$ 50, 60, 70 10%

0 год: -100т.

1 год: 50т. Отдачи: 1,1=-54,5

2 год: 60/  =- 4,95

=- 4,95

3 год: 70/  =47,6

=47,6

47,6

-4,95

срок окупаемости =2,1.