2015-02-18

2015-02-18 560

5601. Метод расчёта срока окупаемости

0 1 2

0 1 2

100 -50 10 10

100 -50 10 10

-50

1+0,83=1,83

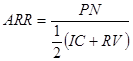

2. Метод средней нормы прибыли

ARR- средняя норма прибыли

PN – среднегодовая прибыль

RV – ликвидационная стоимость

К критическим моментам в процессе оценки инвестиционного проекта относят:

- прогнозирование объёмов реализации с учётом возможного спроса на продукцию

- оценка притока денежных средств по годам

- оценка доступности требуемых источников финансирования

- оценка приемлемого значения цены капитала

Схема потоков денежных средств предприятия

| Денежные потоки | Денежные оттоки |

| 1 по текущей деятельности | |

| 1. реализация продукции | 1. расход материальных ресурсов |

| 2. доходы от реализации ненужных средств | 2. оплата труда работников |

| 3. страхование и арендные платежи | |

| 3. увеличение дебиторской задолженности | 4. налоги |

| 2 по инвестиционной деятельности | |

| 1. доходы от инвестиций в ЦБ | 1. расходы по поддержанию в рабочем состоянии основного капитала |

| 2. поступления от своих филиалов | |

| 3. продажа ненужных активов | 2. приобретение основного капитала и запасов оборотного |

| 3 по финансовой деятельности | |

| 1. продажа акций, облигаций и других ЦБ | 1. выплата % и дивидендов по взятым обязательствам |

| 2. займы и другие формы привлечения кредитов | 2. погашение задолженности по кредитам |

Сметная стоимость строительства и состав общих издержек инвестиционного проекта

Сметная стоимость строительства – это размер всех затрат, связанных со строительством или реконструкцией.

Исходные данные для составления смет:

- перечень проектируемых зданий и сооружений

- чертежи и пояснительные записки к ним

- спецификации машин и оборудования, других приспособлений, необходимых для функционирования объекта инвестиций

- действующие цены, тарифы на перевозку и услуги, каталоги, сметно-нормативные материалы

Сметная стоимость строительства:

, где

, где

- затраты на строительные работы

- затраты на строительные работы

- затраты на приобретение оборудования

- затраты на приобретение оборудования

- затраты на монтаж

- затраты на монтаж

- прочие капитальные затраты

- прочие капитальные затраты

- резервно-непредвиденные работы

- резервно-непредвиденные работы

Для определения сметной стоимости составляется ряд других смет:

· сводная, определяет общую стоимость работ по проекту

· на отдельные объекты и виды работ

· на отдельные виды затрат

· калькуляция стоимости материалов, транспортных и других расходов

· на изыскательские работы

Сметная стоимость используется для:

a) определения договорной цены строительства

b) организации тендеров

Совокупные общие издержки на осуществление инвестиционного проекта группируются по следующим видам:

a) первоначальные

b) производственные

c) сбытовые

В составе первоначальных инвестиционных затрат учитываются расходы в основной капитал; предпроизводственные и послепроизводственные затраты и оборотный капитал.

К ним относятся затраты:

- на строительные работы

- на приобретение оборудования

- на освоение строительной площадки

- на разработку

- на авторский надзор

Производственные издержки включают:

- накладные расходы

- амортизацию и издержки финансирования

К сбытовым издержкам относятся:

a) упаковка и хранение готовой продукции

b) издержки на рекламу

c) оплата торговых агентов

d) транспортные расходы

e) косвенные затраты (МИ, аппарат управления)

Исходными данными для разработки сметы коммерческих расходов являются:

1) объём поставок товарной продукции на внутренние и внешние рынки, условия её продажи

2) нормы материальных, трудовых и денежных расходов на изготовление тары и упаковки на складах отдела сбыта

3) нормы затрат на доставку продукции

4) размеры комиссионных сборов и вознаграждений

5) сметы расходов, связанных с участием в выставках и ярмарках

В затраты, не предусматриваемые сметными расчётами включаются:

1. расходы на оплату % по кредитам банка

2. затраты на консервацию строительства

3. на снос, демонтаж и охрану объектов, на которых прекращено строительство

4. расходы, связанные с уплатой штрафов, пени и неустоек за нарушение финансово-хозяйственной деятельности

Инвестиционные институты

Организации, занимающиеся финансированием инвестиционных проектов, называются инвестиционными институтами.

Субъекты инвестиционной деятельности обязаны:

1. соблюдать нормы и стандарты

2. не допускать проявления недобросовестности в конкуренции и выполнять требования антимонопольного законодательства

3. выполнять требования гос. органов и должностных лиц, предъявляемые в пределах их компетенции

4. предъявлять в установленном порядке бухгалтерскую и статистическую отчётность

5. иметь лицензии на право осуществлять под лицензионные работы

6. предоставлять финансовым органам декларацию об источниках осуществлённых ими инвестиций

7. получить разрешение на капитальное строительство и согласовать его в соответствующих службах

8. получить заключение экспертизы инвестиционного проекта

Среди инвестиционных институтов можно выделить:

a) Холдинговая компания. Акционерное объединение, использующее свой капитал для приобретения контрольных пакетов акций других компаний с целью установления над ними контрольных, финансово-кредитных и других функций при сохранении их юридической и оперативно-экономической самостоятельности

b) Промышленно-финансовая группа. Структура аналогична, но не имеет головной организации

c) Финансовая компания. Не владеет контрольным пакетом акций, финансируемых ею предприятий

d) Инвестиционные компании. Осуществляют организацию выпуска ЦБ и выдачу гарантий по их размещению, а также куплю-продажу ЦБ от своего имени и за свой счёт. Такие компании формируют свои ресурсы только за счёт собственных средств и эмиссии собственных ЦБ, реализуемых юридическим лицам.

e) Инвестиционные фонды. Выпускают акции с целью мобилизации денежных средств инвесторов и их вложения от имени фонда в ЦБ и на банковские счета.

Все риски, доходы и убытки в полном объёме относятся на счёт акционеров этого фонда. В уставе инвестиционного фонда должны определятся следующие положения:

1. порядок проведения операций фонда

2. конкретные направления вложений мобилизированных средств

3. взаимодействие с банками

4. ответственность учредителей и управляющих перед акционерами фонда

f) Инвестиционные банки. Специализируются на операциях с ЦБ с целью привлечения денежных средств, и на осуществлении долгосрочного кредитования финансово-инвестиционной деятельности.

Инвестиционные риски

Риск – ненадёжность, свойственная процессу извлечения прибыли из инвестиций.

Неопределённость – неполнота или неточность информации об условиях реализации инвестиционного проекта, недооценка социально-политической ситуации и т.д.

При оценке инвестиций выделяют следующие наиболее существующие виды рисков и неопределённости:

1. Риски в связи с нестабильностью экономического законодательства и текущей экономической ситуацией, условий инвестирования и использования прибыли.

2. Внешнеэкономические риски – возможности введения ограничений на торговлю, закрытие границ и т.д.

3. Неопределённость политической ситуации – риск неблагоприятных социально-политических изменений в стране.

4. Неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии, качестве продукции.

5. Колебания рыночной конъюнктуры.

6. Возможность стихийных бедствий и колебания природно-климатических условий.

7. Производственно-технические риски – аварии и отказы оборудования, производственный брак и т.д.

8. Неопределённость целей, интересов и поведения участников проекта, неполнота или неточность информации о их финансовом состоянии и деловой репутации.

Классификация рисков:

1. Коммерческий риск. Риск, являющийся отражением ненадёжности получения дохода и учитывается в процентных ставках, устанавливаемых для предприятий инвесторами.

2. Производственный риск. Связан с производственными операциями и имеет отношение к способности предприятия реагировать на перемены в спросе на товары и услуги.

3. Финансовый риск. Определяет платёжеспособность хозяйственного субъекта, связанную с финансированием своих активов.

4. Политический риск. Оценивается, прежде всего, социально-политической ситуацией в стране.

Существует классификация по следующим факторам:

1) Внешние

a) Предсказуемые

b) Непредсказуемые

2) Внутренние

a) Технические

b) Нетехнические

3) Правовые

4) Страховые

К внешним непредсказуемым относятся:

a) Неожиданные меры гос. регулирования в сферах материально-технического снабжения, охраны окружающей среды, проектных и производственных нормативов, землепользования, экспорта, импорта, ценообразования, валютного регулирования, налогообложения и т.д.

b) Природные катастрофы

c) Преступления

d) Неожиданные внешние эффекты

e) Срывы из-за банкротства подрядчиков

В состав внешних предсказуемых включаются:

a) Рыночный риск в связи с ухудшением возможности получения сырья, повышением его стоимости, изменением требований потребителей, усилением конкуренции и потерей позиций на рынке.

b) Операционные риски – невозможность поддержания рабочего состояния элементов проекта.

c) Изменение валютных курсов.

d) Нерасчётная инфляция.

Внутренние нетехнические риски связаны с:

a) Срывами планов работ из-за недостатка рабочей силы и материалов, плохих условий на строительных площадках, изменением возможностей заказчика проекта и подрядчиков, ошибками проектирования и планирования, недостатками в координации работ, инцидентами, саботажами и т.д.

b) С перерасходом средств из-за срыва плана работ, неправильности стратегии снабжения, низкой квалификации персонала и т.д.

Внутренние технические

a) Изменение технологии

b) Ухудшение качества и снижение интенсивности производства

c) Ошибки в проектно-сметной документации

Правовые

a) Невыполнение контрактов

b) Судебные процессы с партнёрами

Страхуемые риски

a) Прямой ущерб имуществу

b) Косвенные потери

c) Риски, страхуемые с нормативными документами

Пути преодоления или смягчения влияния рисков

1. Страхование - финансирование только тех проектов, которые при реализации дают прибыль выше, чем стоимость капитала + надбавка за риск.

2. Разработка активного контроля и управления в условиях возникновения рисков. Для этого проводится анализ рисков

- Качественный анализ рисков. Цель – определить факторы, области и виды рисков.

- Количественная оценка рисков. Цель – рассчитать размеры как отдельных рисков, так и проектов в целом.

Бизнес-план инвестиционного проекта

Бизнес-план – план развития предприятия, предпринимательской деятельности, инвестиционного проекта на определённый период.

Этот документ позволяет обосновать и оценить возможности проекта, определить доходы и расходы, способность к самофинансированию в будущем, рассчитать поток реальных денег, проанализировать безубыточность, окупаемость и прочие показатели.

Примерная структура бизнес-плана:

1. Титульный лист

1.1. общие сведения

1.2. место расположения объекта инвестиций

1.3. банковские реквизиты, отраслевая принадлежность, организационно-правовая форма, ФИО руководителя, исполнители

1.4. цель проекта

1.5. технико-экономический уровень продукции, намеченной к производству, её исполнение, конкурентоспособность, возможность сбыта

2. Резюме

2.1. обоснование экономических преимуществ объекта инвестирования по сравнению с достаточным уровнем на аналогичных объектах

2.2. потребность в финансах для реализации проекта

2.3. финансовые результаты, которые ожидается получить в будущем от реализации проекта

3. Описание отрасли

3.1. анализ текущего состояния и перспектив развития производства данного вида продукции в отрасли

3.2. доля проекта в объёмах отрасли по производству данного вида продукции

3.3. географическое положение отраслевого рынка, характеристика потенциальных клиентов, их возможности, общий объём продаж по отрасли и тенденция его изменения.

4. Сущность предлагаемого проекта.

4.1 описание продукции

- функциональное назначение

- свойства

- стоимость

- технологичность

- универсальность

- соответствие стандартам и т.д.

4.2 стадия развития проекта

4.3 условия экспорта продукции (конкурентоспособность на внешнем рынке, цены, сведения о патентах, товарный знак и т.д.)

4.4 основные отличия продукции, предлагаемой к выпуску

4.5 аргументы, обосновывающие успех реализации проекта

5. Оценка рынка сбыта и конкуренции

5.1 основные потребители продукции

5.2 характеристика рынков сбыта (размеры, уровень и тенденции развития, специфические особенности)

5.3 выход на внешние рынки

5.4 стратегия сбыта, продвижение продукции на рынок. (расчёт и обоснование цены, ценовая политика, сервисное обслуживание и т.д.)

5.5 оценка конкурентов (их перечень, сильные, слабые стороны, потенциальные доли рынка каждого из них, финансовое положение, уровень технологии и т.д.)

6. План маркетинга

6.1 мероприятия по максимальному приспособлению всей деятельности по разработке и реализации проекта к требованиям конкретных потребителей

6.2 многовариантность

6.3 маркетинговая среда реализации проекта

6.4 реклама и организация, примерный объём затрат

6.5 конкретные покупатели, методы стимулирования продаж, организация послепродажного обслуживания

7. План производства

7.1 основные требования к организации производственного процесса

7.2 технология, затраты на её осуществление

7.3 производственная база, состав необходимого оборудования, его поставщик и т.д.

7.4 материальные ресурсы, их поставщики, прогноз потребления и затраты на приобретение

7.5 рабочая сила не связанная с управлением (потребность в ней, формы привлечения, стимулирование к труду, условия труда и оплаты, обучение)

7.6 себестоимость производимой продукции

7.7 экологическая безопасность проекта

8. Операционный план

8.1 форма собственности, сведения о партнёрах и владельцах предприятия

8.2 организационные структуры управления проектом

8.3 сведения об управленческом персонале

8.4 принципы отбора руководителей, специалистов и исполнителей, система материального и морального стимулирования труда управленческих работников

9. Оценка и предупреждение рисков

9.1 сильные и слабые стороны проекта

9.2 риски, их вероятность и возможность, меры о предупреждении

9.3 экономическая безопасность проекта, программа страхования от рисков

10. Финансовый план

10.1 план доходов и расходов

10.2 план денежных выплат и поступлений

10.3 сводный баланс активов и пассивов

10.4 оценка эффективности инвестиционного проекта

Приложение