2015-02-24

2015-02-24 5350

5350В условиях неопределенности внешней среды или риска для решения разнообразных задач менеджмента очень широко используются простые, наглядные и близкие по смыслу методы дерева решений и платежной матрицы. Эти методы используются для ответа навопрос, какая из альтернативных стратегий поведения в наибольшей степени соответствует достижению поставленных целей.

Преимущества данных методов заключаются в том, что:

1) они заставляют менеджера ввести в круг рассмотрения все возможные варианты, в том числе и неблагоприятные (известно, что психологические особенности заставляют менеджеров завышать ожидаемые результаты или исключать из анализа неблагоприятные исходы; однако ошибки могут перейти на процедуру прогнозирования вероятностей состояния внешней среды).

2) они формализуют процесс оценки вариантов и выбора лучшего из них даже в условиях скудной информации о вариантах и окружающей среде, тем самым они всегда оказываются более предпочтительным, чем принятие решения без использования каких-либо методов;

3) они используются на всех уровнях управления для решения разнообразных задач.

Данные методы относятся к теоретико-игровым методам, однако вместе с ними могут использоваться аналитические зависимости и прогнозирование.

Платежная матрица используется при решении простых задач. Платежная матрица — это запись в матричной форме денежных платежей/полезностей. Строки матрицы — альтернативные стратегии поведения, столбцы — возможные состояния внешней среды. В клетках матрицы указываются платежи, или стоимостные оценки ожидаемых исходов при принятии данной управленческой альтернативы и возникновении определенного состояния внешней среды. Платежи могут иметь смысл положительных результатов или доходов, а также отрицательных результатов или расходов. В первом случае задача решается на максимизацию дохода, во втором − на минимизацию расходов.

Принятие решения в условиях полной неопределенности среды возможно с использованием нескольких критериев.

1. MAXIMAX ориентирован на получение максимального ожидаемого результата (критерий оптимиста). В соответствии с ним в качестве оптимальной выбирается альтернатива, дающая максимум в клетках платежной матрицы. Это подход карточного игрока: игнорируя возможные потери, рассчитывать на максимально возможный доход.

2. MAXIMIN ориентирован на получение гарантированного выигрыша при наихудшем состоянии внешней среды (подход пессимиста, критерий Вальда). В соответствии с ним в качестве оптимальной выбирается альтернатива, имеющая максимальное значение ожидаемого результата при наименее благоприятном состоянии среды. Это очень осторожный подход к принятию решений.

3. MINIMAX − минимизация максимально возможных потерь. В данном случае больше внимания уделяется возможным потерям, чем доходам. Состоит он в том, чтобы для каждого решения выбрать максимально возможные потери. Затем выбирается то решение, которое ведет к минимальному значению максимальных потерь.

4. Равновесный подход (критерий Лапласа) − в соответствии с данным критерием выбирается альтернатива с максимальным значением усредненного по всем состояниям внешней среды платежа.

5. Критерий Гурвича (Гурвица) представляет собой компромисс между осторожным правилом MAXIMIN и оптимистичным правилом MAXIMAX. Принимающий решение придает вес обоим результатам. При этом вес результата определяется субъективно, на основе имеющейся приблизительной информации. После умножения результатов на соответствующие веса и суммирования получается результат альтернативы. Выбирается решение с наибольшим результатом.

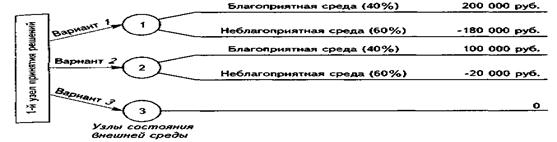

Метод «дерево решений»- это графический прием, позволяющий наглядно представить процесс принятия решений. Его используют, когда можно несколько решений, когда каждое из решений зависит от предыдущих исходов.

Создается дерево решений слева направо, а анализируется в обратном направлении.

узлы принятия решений означают выбор альтернатив, который делает менеджер

а узлы состояния внешней среды – возможные ответы среды

ветви дерева решений представляют возможные траектории развития исследуемого процесса

• в узлах состояния внешней значения возможных траекторий развития «сворачиваются» в значения ЕМV с соответствующими им весами-вероятностями;

• в узлах принятия решений происходит выбор лучших альтернатив, например, по критерию EMV => max.

ожидаемой денежной отдачи (expected monetary value, EMV). Значения EMV для каждой альтернативы рассчитываются как взвешенные, по вероятностям суммы платежей (принцип Байеса):

где Рij— платеж при выборе i –й альтернативы и j –м состоянии внешней среды; qj – вероятность возникновения j -го состояния внешней среды.

Критерий выбора лучшей стратегии — максимальное значение EMV. Показатель EMV – это ожидаемая средняя выгода от принятия решения при большом числе вариантов реализации. Возможные состояния внешней среды взаимоисключают друг друга и в совокупности исчерпывают все принимаемые в расчет варианты, сумма вероятностей их возникновения всегда должна быть равна единице, т. е. ∑pj =1.