2015-03-20

2015-03-20 4945

4945Изменение технологической базы производства, модернизация должно опираться на широкое использование инноваций в экономике. При этом, поскольку частный бизнес не активно вкладывает средства в НИОКР, особенно в крупные проекты, роль государства в этой сфере не уменьшается.

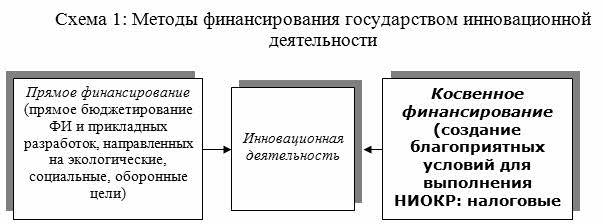

Государственное участие в инновационной деятельности может включать как непосредственную финансовую поддержку централизованными средствами (прямое финансирование), так и создание условий для использования рыночного механизма привлечения средств (косвенное финансирование). Для наглядности механизм государственного финансирования инновационной деятельности проиллюстрирован следующей схемой:

Стоит отметить, что поддержка малых инновационных фирм представляет для государства особую важность, поскольку считается доказанным, что мелкий наукоемкий бизнес является наиболее эффективным в плане создания новых продуктов и технологий, изобретений и патентов в расчете на единицу затрат на исследования и разработки.

Выделяют следующие 3 формы поддержки проектов государством:

1. предоставление кредитных ресурсов на основе возвратности, срочности и платности;

2. то же самое на условиях закрепления в государственной собственности части акций, создаваемых «под проект» акционерных обществ;

3. предоставление гарантий возмещения части вложенных инвестором средств, в случае срыва выполнения проекта не по вине первого. Такими инвесторами являются уполномоченные банки, при этом обеспечением выдаваемых ими кредитов являются поручительства Министерства финансов РФ.

Стоит также отметить, что предоставление государством средств осуществляется на основе конкурсного отбора, возвратности, срочности, платности и обеспеченности, причем в конкурсном отборе участвуют бизнес-планы проектов с полученными на них заключениями государственной экспертизы. Также обязательным условием является тот факт, что сам инициатор проекта должен вложить в его реализацию как минимум 20% от объема необходимых средств, срок окупаемости проектов не должен превышать 2-х лет и размер государственной поддержки зависит от форм финансирования проектов и от категории проектов.

Финансирование инновационной деятельности может осуществляться и из так называемых бюджетных и внебюджетных фондов финансирования НИОКР. (Федеральный фонд производственных инноваций, Российский фонд фундаментальных исследований, Российский гуманитарный научный фонд, Федеральный фонд поддержки малого предпринимательства, Российский Фонд Технологического Развития и др.)

Косвенное государственное финансирование инновационной деятельности заключается в создании государственными органами выгодных условий для финансирования НИОКР и инноваций заинтересованными в их результатах инвесторами на рыночных условиях. К методам косвенного финансирования относят:

1. Налоговые льготы. К ним относится освобождение от налогообложения отдельных категорий плательщиков или отдельных видов деятельности; изъятие из объекта налога определенных составляющих его элементов; установление необлагаемого минимума объекта налога; понижение налоговых ставок для отдельных категорий плательщиков; отсрочка взимания налога; вычет из начисленной суммы налога.

2. Инвестиционный налоговый кредит. Это такое изменение срока уплаты налога (на прибыль или доход), при котором организации предоставляется возможность в течение определенного срока и в определенных условиях уменьшать свои платежи по налогу с последующей поэтапной суммы кредита и начисленных процентов. Уменьшение производится по каждому платежу налога до тех пор, пока сумма, неуплаченная организацией в результате всех таких уменьшений не станет равной сумме кредита, предусмотренной договором, который заключается между организацией и налоговой службой. Недоплаченная сумма называется накопленной суммой кредита.

3. Предоставление права на ускоренную амортизацию. Государство дает возможность фирмам уменьшить налогооблагаемую прибыль (за счет роста амортизации при сохранении той же цены) и за счет этих средств приобретать новое оборудование. При ускоренной амортизации коэффициент составлять до 2 включительно. Ускоренной амортизации могут подвергаться основные средства и объекты интеллектуальной собственности (часть нематериальных активов). Могут вводиться новые нормы амортизационных отчислений и методики их начисления, соответствующие современному составу, возрасту и продолжительности службы основных средств. Ускоренная амортизация позволяет предприятиям значительно увеличить объемы собственных инвестиционно-воспроизводственных ресурсов.

4. Неналоговые направления: выдача государственных поручительств в качестве обеспечения кредитов, привлекаемых под реализацию проектов на рынке. Наиболее привлекательным является предоставление частичных поручительств, чтобы не снимать полностью ответственность с основного инвестора и не допускать лоббирования заинтересованными должностными лицами неэффективных проектов.