2015-03-20

2015-03-20 539

539В статье затрат «Материальные затраты» отражаются: стоимость приобретённых со стороны сырья, материалов, полуфабрикатов, топлива, энергии на основное, обслуживающее производства с учётом транспортно-заготовительных расходов, налогов и таможенных пошлин на импорт; стоимость возвратных отходов, образовавшихся в процессе производства и не используемых по прямому назначению; плата за землю, за древесину, отпускаемую на корню; налог за использование природными ресурсами и загрязнение окружающей среды в пределах установленных норм; стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями.

Материалы – различные вещественные элементы, используемые преимущественно в качестве предмета труда для изготовления продукции и обслуживания производства.

Предметы труда целиком потребляются в течение одного производственного цикла, изменяют свою натуральную форму, образуя готовый продукт. Целиком переносят свою стоимость и возмещаются после каждого производственного цикла.

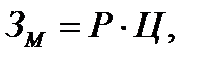

В ходе работы используются основные и вспомогательные затраты. Затраты на материалы определяются по формуле:

(10)

(10)

где Р – годовой расход материалов, шт;

Ц – цена за единицу материала, руб.

Наименование основных и вспомогательных материалов, их годовой расход, цены за единицу и затраты на каждый вид материалов приведены в таблице 3.

Таблица 3- Затраты на основные и вспомогательные материалы.

| Наименование материалов | Единица измерения | Расход материала за год, (Р) | Цена за единицу материала, руб., (Ц) | Совокупные затраты на материалы, руб., (Зм) |

| Основные материалы: 1 Зубок Д6-22 2 Кабель КГЭС 4×16+1×10 3 Кабель КГЭШ 3×95+3×4 4 Масло индустриальное 5 Крепь винтовая 6 Электрическая лампа 7 Пускатель ПВИ-32М | шт. м. м. л. шт. шт. шт. | |||

| ИТОГОпо осн. материалам | ||||

| Вспомогательные материалы: 1 Лопата 2 Изолента ПВХ 3 Лакоткань ЛШМ 4 Аптечка 5 Болты 6 Гайки 7 Проволока ТО-2 | Шт. шт. м. шт. кг. кг. кг. | |||

| ИТОГО по всп. материалам | ||||

| ИТОГО совокупные затраты на основные и вспомогательные материалы |

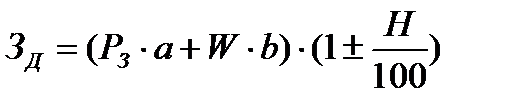

Расход энергии планируется отдельно по её видам и направлениям использования. Учёт затрат на электроэнергию, расходуемую на основные технологические цели производится по двухставочному тарифу Зд тыс. руб:

, (11)

, (11)

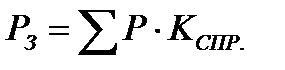

где РЗ – заявленная мощность, кВт, которая равна:

, (12)

, (12)

где ∑P – суммарная мощность оборудования, кВт

KСПР – коэффициент спроса;

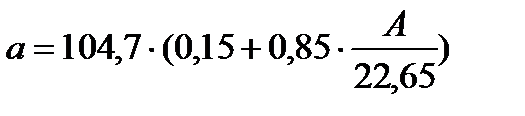

а– тариф за 1 кВт мощности, руб/кВт∙год, который равен:

, (13)

, (13)

где А – курс доллара США по национальному банку РБ;

b– тариф за 1 кВт потребляемой мощности, руб/кВт∙ч, который равен:

(14)

(14)

W – общий расход электроэнергии, который равен:

, (15)

, (15)

где Н – коэффициент, учитывающий надбавки и компенсацию (Н=0);

∑W – расход электроэнергии потребителями, кВт∙ч;

РНI – установленная мощность двигателей комплекса;

KНI – коэффициент, учитывающий загрузку двигателя по мощности (kнi=0,6);

KNI – коэффициент, учитывающий потери в сети; KNI = 1,1;

η – КПД двигателя; η=0,9;

ТЭФ – эффективный фонд рабочего времени оборудования, час.

Расчёт энергии на осветительные цели ведется по формуле:

(16)

(16)

где Л – количество светильников данного типа, шт;

МС – мощность светильника, кВт;

ТЗР – продолжительность осветительного периода, часы;

Затраты на освещение определяются по формуле:

(17)

(17)

где ЦЭ – стоимость 1 кВт∙ч электроэнергии, руб;

Затраты электроэнергии на двигательную силу представлены в таблице 4

Таблица 4- Затраты электроэнергии на двигательную силу комплекса КРП-3-660/1140

| Наименование | Потребляемая мощность, кВт | Количество | Общая мощность, кВт |

| КРП-3-660/1140 | 368,5 | 368,5 | |

| Итого | 368,5 |

Общие затраты на электроэнергию определяются по формуле:

(18)

(18)

Общие материальные затраты определяются по формуле

(19)

(19)

Производим расчёт материальных затрат комплекса КРП-3-660/1140: