2015-03-22

2015-03-22 2999

2999Вопросы устойчивого развития компаний получают все большее распространение в России. До недавнего времени традиционным в практике корпоративной социальной ответственности считались мероприятия, направленные на социальное страхование и обучение персонала, обеспечение безопасных условий труда и др.

В то же время, по данным исследования, проведенного агентством Economist Intelligence Unit (аналитическое подразделение британского журнала Economist) по инициативе Объединенной компании РУСАЛ и при поддержке аудиторской компании Pricewaterhouse Coopers (PwC) в России и Программы развития ООН (United Nations DevelopmentProgramme, UNDP), большая часть опрошенных россиян (53%) считают, что современный бизнес не является социально ответственным[20]. К социальной отчетности компаний население тоже относятся неоднозначно. Большинство респондентов полагают, что компании готовят отчеты в области социальной ответственности и устойчивого развития для создания благоприятного имиджа перед властными и бизнес-структурами (37 % опрошенных), осуществления рекламной кампании (30 %), информирования о своих социальных программах (18 %), улучшения отношения персонала к компании (12 %). Меньшинство респондентов оценило публикацию таких отчетов как попытку утаить истинное положение дел – скрыть экономические трудности, с которыми столкнулась компания (12 %), или отвлечь внимание от неблагоприятных последствий своей деятельности для здоровья людей и экологии (10 %). Исходя из данных социологических опросов, можно сделать вывод, что население России не достаточно понимает целесообразность публикации отчетов деятельности компаний в области устойчивого развития и социальной ответственности.

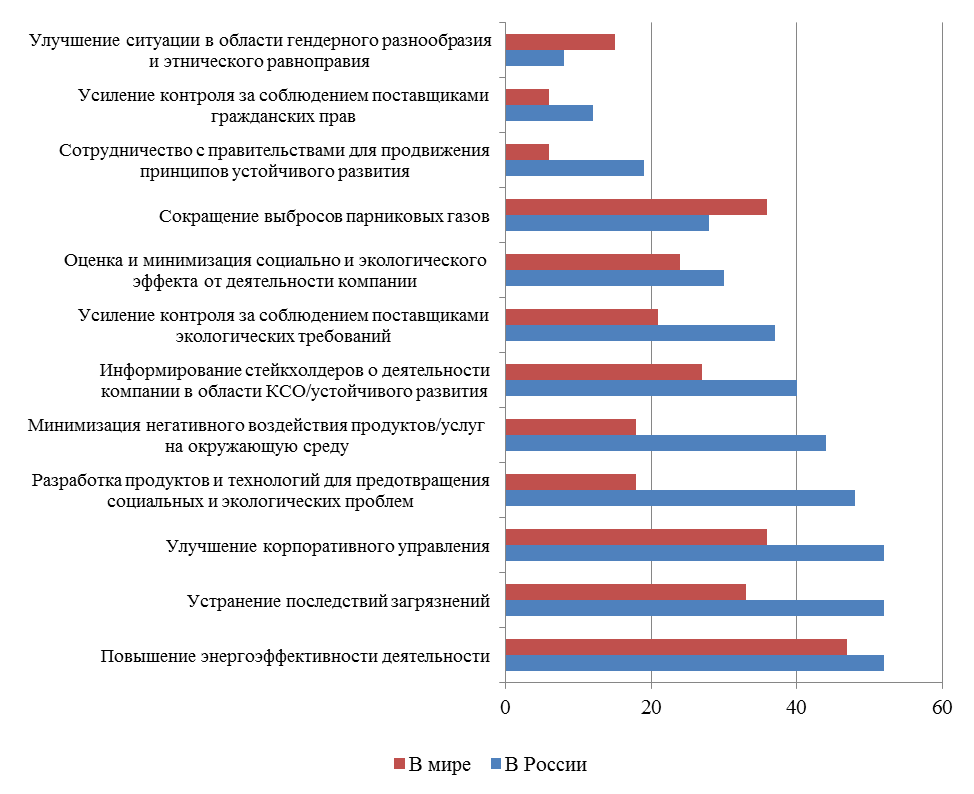

В настоящее время крупные российские компании начинают уделять внимание вопросам изменения климата и уменьшения выбросов парниковых газов и другим аспектами устойчивого развития. Сравнение приоритетов в области устойчивого развития российских и зарубежных компаний приведено на рисунке3.6.

Рис. 3.6. Приоритеты компаний в области устойчивого развития

в 2008-2011гг., % от числа опрошенных[21]

В исследовании, посвященном изучению подходов и приоритетов в области устойчивого развития крупных российских компаний, которое было проведено аудиторско-консалтинговой фирмой BDO в России, отмечаются различные приоритеты российских и зарубежных компаний в области устойчивого развития[22]. Если в мире вопросы изменения климата входят в число самых актуальных с точки зрения устойчивого развития, то в России этому пока не уделяется достаточного внимания. То же относится и к вопросу экономических преимуществ устойчивого развития: в отличие от российских компаний, зарубежные получают экономический эффект от своих усилий в этом направлении. Технологические прорывы позволяют одновременно повысить не только экономическую, но и социальную и экологическую эффективность операций, причем нередко в несколько раз.

Например, программа «Глобальная водная стратегия» (компания Coca-Cola), программа уменьшения выбросов углеводородов и использования ветряной энергии (NovoNordisk), программы для компаний малого и среднего бизнеса, которые разрабатывает IBM, форум женщин-лидеров под эгидой компании BestBuy нацелены на получение конкретного экономического результата в виде снижения затрат, увеличения выручки или снижения текучести кадров.

Российские компании рассматривают свою деятельность по устойчивому развитию преимущественно как риск-менеджмент, не ставя целью получение каких-либо экономических преимуществ, о чем говорят отчеты по устойчивому развитию компаний. По оценкам экспертов, постановка таких целей станет следующим этапом устойчивого развития в России в обозримом будущем.

Основными системами отчетности, которые компании используют при подготовке нефинансовых отчетов, являются Руководство по отчетности в области устойчивого развития (GRI) и Социальная хартия российского бизнеса. По данным Российского союза промышленников и предпринимателей (РСПП) основным типом отчета, который используют российские компании, является отчет по триединому итогу, который включает данные по экономической, экологической и социальной результативности (табл. 3.2)[23].

Таблица 3.2. - Количество компаний, публикующих отчеты разных типов

| Период публикации отчетов | Тип отчета | |||

| Отчеты в области устойчивого развития или подготовленные по триединому итогу | Социальные | Экологические и социально-экологические | Интегрированные | |

| 2006–2008 (отчетный период 2005–2007 гг.) | ||||

| 2009–2011 (отчетный период 2007–2010 гг.) |

Очевидной тенденцией является увеличение количества отчетов, подготовленных по «триединому итогу», который позволяет описать деятельность компании во всем ее многообразии и показать взаимосвязи между стратегией развития бизнеса и участием компании в решении вопросов, которые волнуют общество. В то же время, снижается количество социальных и социально-экологических отчетов, с которых начиналось развитие процесса предоставления нефинансовой отчетности в России, и компании в большей степени готовы представлять обществу комплексные результаты своей деятельности.

К новым явлениям в российской практике отчетности относится появление годовых отчетов компаний атомной промышленности с элементами отчетности в области устойчивого развития. Сами компании называют такие отчеты интегрированными и представляют собой публичные отчеты, объединяющие годовые отчеты с элементами отчетности в области устойчивого развития, в которых существенно расширены представления социальных и экологических аспектов деятельности, а также сведений о взаимодействии с заинтересованными сторонами в процессе подготовки отчетов.

На ряде компаний разрабатываются и используются внутренние документы по устойчивому развитию (политики), в которых определены общие принципы и направления деятельности, принципы составления отчетности в области устойчивого развития.

Таким образом, термин «устойчивое развитие» начинает прочно входит в деятельность компаний и связан с удовлетворением потребностей населения без ущерба для будущих поколений удовлетворять их потребности.

1. Как Вы считаете, готовы ли российские компании осуществлять свою деятельность с учетом принципов устойчивого развития? Готовы ли компании нести корпоративную ответственность за персонал, общество, окружающую среду? Если да, поясните, каким образом можно сочетать бизнес и уважение к людям, этику и конкуренцию, коммерческие и общественные ожидания.

Вопросы для самоконтроля:

1. В чем заключаются особенности концепции устойчивого развития компаний?

2. Каким образом применение концепции устойчивого развития позволят повысить эффективность деятельности компании?

3. С помощью каких показателей можно оценить уровень устойчивости компаний?

4. Назовите основные макрорегуляторы устойчивого развития компаний? В чем заключается их сущность?

5. Какие инструменты применятся современными компаниями для обеспечений устойчивого развития компаний?

Тесты:

1. Вид добровольного ведения бизнеса, который удовлетворяет экономическим, экологическим, социальным, этическим критериям – это:

А) корпоративное гражданство;

Б) корпоративная социальная ответственность;

Г) корпоративная социальная восприимчивость.

2. Какую компоненту не включает в себя модель тройной цели устойчивого развития для бизнеса («3P»)?

А) прибыль;

Б) предприимчивость;

В) люди;

Г) планета.

3. Какие показатели оценивают уровень устойчивого развития компании?

А) индекс уверенности потребителя (Consumer Confidence Index);

Б) индекс Фишера;

В) индекс Доу-Джонса;

Г) индекс промышленного производства.

4. Какие из макрорегуляторов образуют нормы, обычаи и ценности населения региона, страны, в которой оперируют компании?

А) общество;

Б) технологии;

В) природная среда;