2015-03-22

2015-03-22 3411

3411| Бухгалтерская прибыль | = | Доход фирмы | - | Бухгалтерские затраты |

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме.

В таком случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат:

Экономическая прибыль = Доход фирмы - (Бухгалтерские затраты + Неявные затраты).

Из приведенных формул видно, что экономисты и бухгалтеры по-разному подходят к определению прибыли. Даже прибыльное с бухгалтерской точки зрения дело может быть экономически убыточным, если используемые данным образом ресурсы дают меньший результат, чем могли бы, если бы они использовались другим способом.

40 Прибыль - разность между общими доходами и затратами (издержками).

Следует различать бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль - разность между общими доходами и бухгалтерскими (явными) издержками производства.

Экономическая прибыль - разность между общими доходами и суммой бухгалтерских (явных) и экономических (неявных) издержек.

Экономическая прибыль является критерием определения положения дел фирмы, её успеха. Если предприятие имеет не только бухгалтерскую, но и экономическую прибыль, то оно развивается динамично и рационально увеличивать инвестиции.

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

41 И здержки - это затраты ресурсов на осуществление производства в стоимостном выражении. Конечный результат деятельности предпринимателя – получение экономической прибыли – определяется типом рыночного периода, в течение которого происходит уменьшение факторов производства. Выделяют краткосрочный период и долгосрочный период.

Краткосрочный период – это период, в течение которого фирме достаточно сложно изменить свои производственные мощности, технику и технологию. Однако за краткосрочный период она в состоянии изменить интенсивность использования факторов производства: рабочей силы, сырья, материалов, энергии и др. При этом количество реального капитала не меняется.

|

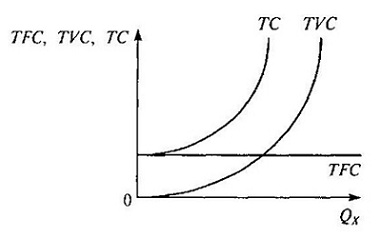

| Рисунок 1 - Постоянные, переменные и валовые издержки |

В краткосрочном периоде выделяют:

Постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.).

Переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.).

По мере увеличения объема выпуска продукции при неизменной величине постоянных издержек переменные издержки возрастают. Если фирма прекратит производство и объем выпуска (Q) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными.

Совокупные (валовые) издержки (ТС) - это сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС=TFC+TVC. Поскольку постоянные издержки (TFC) равны некоторой константе, динамика валовых издержек будет зависеть от поведения переменных издержек (TVС). Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек - сместить график TVC вверх вдоль оси ординат на величину TFC, которая неизменна при любом Q (рисунок 1).

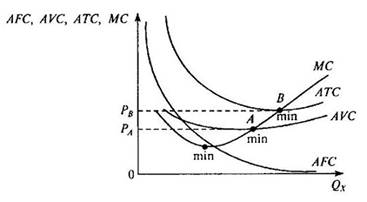

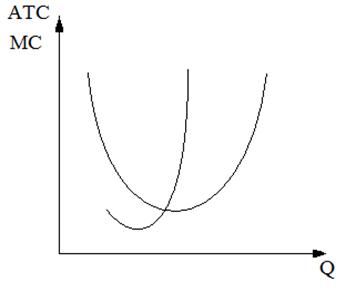

Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

MC = ΔTC/ΔQx

Необходимо учитывать, что предельные издержки во многом зависят от переменных издержек, поэтому аналогично ситуации с переменными издержками, а также со средними переменными и средними суммарными издержками на графике МС выделяют два отрезка: отрезок с отрицательной и отрезок с положительной динамикой, что также объясняется существованием закона убывающей предельной отдачи. Следующей особенностью графика предельных издержек является то, что он пересекает графики средних переменных и средних общих издержек в их нижних точках (А и В). Объясняется эта ситуация следующим образом: МС по своей сути имеют переменный характер, причем этот вид издержек тесно связан со средними переменными издержками. Как только предельные издержки становятся больше средних переменных, так сразу последние начинают увеличиваться. Поэтому точка пересечения графиков МС и АVС может быть только нижней точкой неправильной параболы средних переменных издержек. Аналогично объяснение и для взаимосвязи MС и АТС. Пока предельные издержки не превышают средние суммарные издержки, последние сокращаются, но если соотношение между ними характеризуется неравенством МС > АТС, средние валовые издержки имеют положительную динамику. В этой связи точка пересечения двух кривых — МС и АТС — будет являться точкой минимума графика средних общих издержек.

42 Средние постоянные издержки (AFC) - постоянные издержки, исчисленные на единицу продукции: AFC = TFC/Q, где Q – объем производства. С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться.

Средние переменные издержки (AVC) - переменные издержки в расчете на единицу продукции: AVC = TVC/Q. Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

Средние совокупные (суммарные, валовые, общие) издержки (АТС) - общие издержки в расчете на единицу продукции: АТС= AFC+ AVC. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

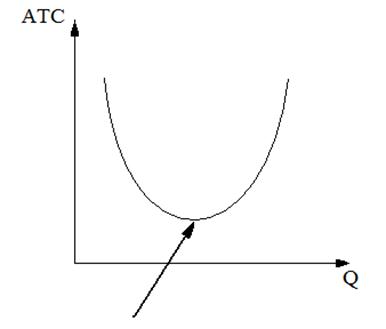

43 Средние издержки предприятия ( рис.21 )

ATC (валовые средние издержки) = TC / Q

Это отношение валовых издержек предприятие к объему выпуска продукции.

График демонстрирует, что с ростом выпуска продукции средние издержки постепенно снижаются, при определенном объеме выпуска – они минимальны (потому что здесь проявляется второй этап стабилизации затрат, см. выше), а вот дальнейший рост объема выпуска приводит к росту средних издержек.

Данными издержками фирмы пользуются для того, чтобы посмотреть «производить ли продукцию вообще?».

Предельные издержки (дополнительные издержки) c вязаны с производством одной дополнительной единицей продукции (рис.22).

МС=ТСq - TCq-1

Предельные издержки и средние издержки изменяются в принципе одинаково.

Предельные издержки проходят через минимальные средние издержки

Предприятия пользуются понятием предельных издержек, для того чтобы посмотреть сколько нужно производить: больше или меньше.

Различают:

1. Среднепостоянные издержки

2. Среднепеременные издержки

АТС = ТС / Q = FC / C = AFC + AVC

Анализ среднепеременных издержек используется для того, чтобы ответить на вопрос: «прекращать производство продукции на предприятии или его продолжить при неблагоприятной рыночной конъюнктуре?». Если предприятию удается полученным доходом покрывать средние переменные издержки, то предприятие закрывать не будут.

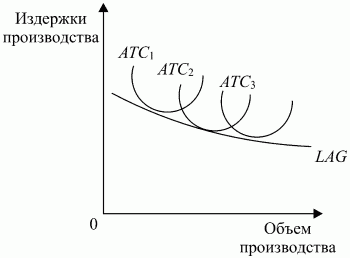

44 В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

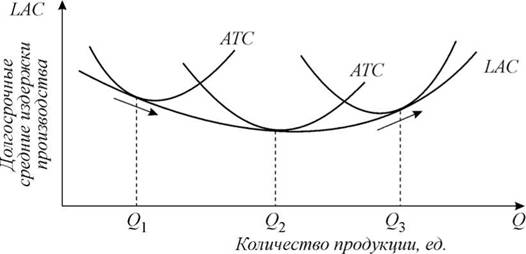

Долгосрочные средние издержки - это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

45 Если фирма достигает объема производства, при котором предельные издержки резко возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными, т.е. в долгосрочном периоде все издержки производства являются переменными.

В краткосрочном периоде минимум средних совокупных издержек производства определяет размер предприятия, который характеризуется объемом выпуска продукции. Так, если на какой-либо фирме минимум средних совокупных издержек достигается при объеме выпуска, равном 10 000 единиц продукции, а с увеличением объема выпуска средние совокупные издержки производства начинают расти, то очевидно, что при данных постоянных факторах производства размер фирмы определяется объемом выпуска в 10 000 единиц продукции. Если фирма хочет увеличить объем производства, то она должна внести изменения в ранее постоянные факторы (размер производственных площадей, количество оборудования и т. п.). В новых условиях размер предприятия опять же будет определяться минимумом средних совокупных издержек производства. Всякое отклонение от этого размера (в ту или иную сторону) ведет к росту издержек производства.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время, чтобы внести изменения во все факторы производства.

Кривая долгосрочных средних издержек представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, соприкасающуюся с каждой из них в точке минимума, но не пересекающую их.Конкретному объему производства в долгосрочном временном интервале соответствует одна из кривых краткосрочных совокупных издержек.  Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба, эффектом увеличения объема производства.

46

Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательной.

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. Long Run Average Costs LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат