2015-04-23

2015-04-23 15635

15635Мощным инструментом экономического анализа является изучение средних издержек, то есть уровня издержек в расчете на единицу продукции.

Средние постоянные издержки (AFC) характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q.

График AFC представляет собой параболу, асимптотически приближающуюся к осям абсцисс и ординат (см. рис. 6.5.). Действительно,  . При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

. При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

|

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q (cм. рис. 6.6.).

.

.

Форма графика AVC (см. рис. 6.6) весьма характерна:

· сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень загрузки, и рост издержек отстает от темпа роста производства;

· затем она горизонтальна или близка к этому, поскольку объем выпуска близок к технологическому оптимуму;

· наконец, начинается резкий рост кривой. Мощности перегружены и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат.

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q.

.

.

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара (рис. 6.7.).

|

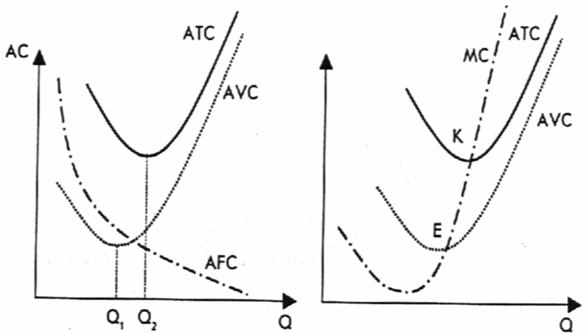

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. Если возрастающая отдача сразу меняется на убывающую, подобно графику АVC. Сначала убывает график АТС под влиянием уменьшения обоих своих составляющих (AFC и AVC), а затем возрастает из-за резкого роста AVC. Таким образом, кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС становится асимптотической к кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше. Заметим, что минимальное значение АТС приходится на точку с большим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

На рис. 6.8 а представлены графики средних издержек: постоянных, переменных, общих.

Рис. 6.8

а. Графики средних издержек: постоянных, переменных, общих;

б. Связь средних (общих – ATC и переменных – AVC) и предельных издержек (MC)

Итак, вид кривой средних общих издержек определяется характером кривой средних переменных издержек и средних постоянных. Обратим внимание, что Q1 < Q2 (рис. 6.8а), а это значит, что средние общие издержки становятся минимальными при большем объеме выпуска, чем средние переменные издержки.

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве (n+1) единиц продукта.

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, на которые фирма понесет, если увеличит выработку на единицу.

Поведение предельных издержек МС сходно с динамикой средних переменных издержек[1]: график функции МС сначала убывает, а затем начинает возрастать (см. рис. 6.8б). Мы фактически уже объяснили причины этого явления: по мере приближения к технологическому оптимуму затраты на выпуск каждой дополнительной единицы падают, а после его превышения – растут. Только применительно к МС эти изменения происходят более резко, чем на графике средних переменных издержек, поскольку всегда относятся к последней выпущенной единице, н не усредняются по всему объему выпуска.

О предельных издержках необходимо знать следующее:

Ø предельные издержки не зависят от постоянных издержек;

Ø кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии на массовом производстве; затем предельные издержки начинают расти с момента действия закона убывающей отдачи;

Ø кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов (на рис. 6.8б в точках К и Е). Это можно объяснить следующим образом.

Точка Е. Пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, новые значения AVC будут снижаться из-за снижения МС. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться, вследствие роста МС.

Точка К. Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек.

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения.

Не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается совсем при других объемах. Но одно, несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых полностью контролирует. Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции, и какие расходы фирма сэкономит в случае сокращения производства на единицу продукции.