2015-03-07

2015-03-07 689

689I. Прогнозирование, основное на использовании методов СТАТИСТИЧЕСКОГО анализа ретроспективных данных, допустимо тогда, когда между прошлым и будущем есть причинно-следственные связи. При этом ясно, что выработанный прогноз может подвергаться корректировке, если становятся известными те или иные факторы, влияние которых с той или иной вероятностью ожидается в будущем.

Наиболее характерной задачей экономического прогнозирования является задача прогнозирования спроса на товары и услуги. Для решения этой задачи необходимо предварительно провести маркетинговые исследования рынка, которые должны дать для прогноза необходимую статистическую информацию.

II. Алгоритм выработки прогноза методом статистического анализа состоит из следующих шагав:

1. Построение графика зависимости от спроса.

2. Выработка, на основе визуального изучения графика, предположения об аналитической форме кривой, которая наилучшим образом способна аппраксимировать ломаную кривую на графике.

3. Применение метода наименьших квадратов (МНК) для построения прогнозирующей кривой.

4. Оценивание среднего значения погрешности полученного прогноза.

5. Принятие решения об использовании или не использовании для построения прогноза выбранной кривой.

III. При использовании МНК выбор непрерывной аналитической функции для аппраксаимации дискретного набора исходных данных считается наилучшим, если сведено к минимуму стандартное оклонение по рассматриваемой временной выборке, которое определяется по формуле

где: dt - фактический спрос, наблюдаемый в t-й период (отрезок) времени,

dt* - значение прогнозирующей финкции для того же момента времени,

n - число периодов (наблюдений), то есть объем временной выборки.

f - число степеней свободы.

Минимализация  эквивалентна минимилизации

эквивалентна минимилизации  Поэтому задача

Поэтому задача

сводится к

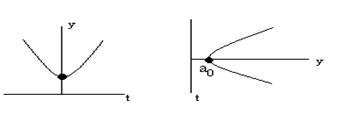

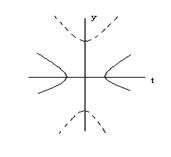

Наиболее часто для построения пронозирующей функции используют:

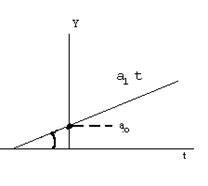

1.  Линейную

Линейную

|

2. Параболу

|

|

3. Гиперболу

|

|

Если выбрана, например, линейная функция (форма прогнозирующей кривой), то есть y=a0+a1t,

то для определения исходно неизвестных параметров а0 и а1 необходимо минимизировать

Для этого необходимо определить первые частные производные Е по а0 и а1 и приравнять их нулю, то есть решить следующую систему уравнений:

откуда и получают искомые значения параметров а0 и а1.

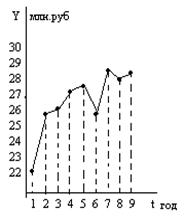

IV. Пример. Дано: статистика валового выпуска продукции Y (млн. руб) некоторого предприятия за 9 лет, то есть n = 9

| t, год | |||||||||

| Y, млн.руб | 22,4 | 25,8 | 26,1 | 26,9 | 27,4 | 25,7 | 28,3 | 27,6 | 28,0 |

Найти: 1) форму прогнозирующей кривой и вид прогнозирующей функции;

2) построить прогноз на 1, 2, 3 временных интервала.

|

|

3.Используя МНК делается вывод, что для определения исходно неизвестных параметров а0, а1, а2 необходимо решить систему уравнений *

n - число периодов наблюдения (объем выборки)

Расчет а0, а1, а2 сводится в таблицу

| t | y | t2 | t3 | t4 | yt | yt2 | |

| 22,4 | 22,4 | 22,4 | |||||

| 25,8 | 51,6 | 103,2 | |||||

| 26,1 | 78,3 | 234,9 | |||||

| 26,9 | 107,6 | 430,4 | |||||

| 27,4 | |||||||

| 25,7 | 154,2 | 925,2 | |||||

| 28,3 | 198,1 | 1386,7 | |||||

| 27,6 | 220,8 | 1766,4 | |||||

| 238,2 | 7822,2 |

4. Преобразование исходной системы уравнений (*) к виду **

9а0 + 45а1 + 285a3=238,2;

9а0 + 45а1 + 285a3=238,2;

** 45а0 + 285а1+2025а2 = 1222;

285а0 + 2025а1 +15333а2 =7822,2.

| с11 = 9 | с12 = 45 | с13 = 285 |

| с21 = 45 | с22 = 285 | с23 = 2025 |

| с31 = 285 | с32 = 2025 | с33 = 15333 |

5.Решение системы уравнений (**) может быть осуществленно или методом Гаусса (последовательного исключения неизвестных), или методом Крамера, или матричным методом.

При использовании метода Крамера, базирующего на вычислении определителей:

1) главного определителя системы уравнений

значения коэффициентов в уравнениях.

значения коэффициентов в уравнениях.

Тогда

2) и определителей

|

|

3) тогда  .

.

Решение  a 0 = 26,94, а 1 = -0,48, а 2 = 0,09, прогнозирующее уравнение примет вид

a 0 = 26,94, а 1 = -0,48, а 2 = 0,09, прогнозирующее уравнение примет вид

y = 26,94 - 0,48t + 0,09t2.

4. Построение прогноза на 1, 2 и 3 временных интервала, то есть на 10, 11 и 12 годы (t1 = 10, t2 = 11, t3 = 12)

1) y1 = 26,94 - 0,48 × 10 + 0,09 × 100 = 26,94 - 4,8 + 9 = 31,14 млн.руб.

2) y2 = 26,94 - 0,48 × 11 + 0,09 × 121 = 26,94 - 5,28 + 10,89 = 32,55 млн. руб.

3) y3 = 26,94 - 0,48 × 12 + 0,09 × 144 = 26,94 - 5,76 + 12,96 = 34,14 млн.руб.

Пример 4.